Le système de retraite français fonctionne par répartition : les actifs d’aujourd’hui financent les retraités d’aujourd’hui. Ce principe a fonctionné pendant des décennies. Mais les chiffres racontent une autre histoire pour les générations à venir.

En 1960, il y avait 4 actifs pour 1 retraité. Désormais, ce ratio est proche de 1,7 actif pour 1 retraité. Dans vingt ans, il pourrait descendre sous 1,5. La mécanique du système par répartition repose sur un équilibre démographique qui se dégrade structurellement.

Résultat : les taux de remplacement baissent. Un cadre du secteur privé qui gagnait 4 000 € nets peut espérer une pension de 2 000 à 2 400 € aujourd’hui. Un professionnel libéral à 7 000 € nets touchera autour de 2 800 à 3 200 €. Ce n’est pas une catastrophe annoncée — c’est la réalité actuelle.

La retraite par capitalisation, c’est l’antidote. C’est le fait de construire soi-même une épargne qui produira des revenus à la retraite — indépendamment de ce que verse l’État. Pas pour remplacer le système par répartition, mais pour ne pas en dépendre exclusivement.

Dans cet article, on décortique les 3 piliers de la retraite par capitalisation, leur fonctionnement, leurs avantages fiscaux, et comment les combiner selon ta situation.

⚠️ Avertissement important

Cet article est une présentation pédagogique de la retraite par capitalisation et des outils disponibles pour la construire. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les simulations présentées sont des illustrations basées sur des hypothèses simplifiées — les rendements réels varient selon les conditions de marché, les supports choisis et la durée de détention. Avant toute décision, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé qui analysera ta situation personnelle, fiscale et professionnelle. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Répartition vs capitalisation : comprendre la différence

Avant d’entrer dans les 3 piliers, une clarification essentielle.

Le système par répartition (celui de l’État) fonctionne comme une chaîne : tu cotises aujourd’hui pour financer les retraités actuels, et tes propres enfants financeront ta pension demain. Ce système est solidaire — mais il dépend entièrement de l’équilibre entre cotisants et retraités.

La capitalisation fonctionne différemment : tu épargnes pour toi-même. En investissant ton argent dès maintenant, tu te crées ton propre capital retraite. Tu reprends le contrôle total : ton avenir financier ne dépend plus du nombre d’actifs qui cotisent, ni du gouvernement qui décide à quel âge tu as le droit de t’arrêter. Ton capital t’appartient.

Les deux systèmes ne sont pas opposés — ils sont complémentaires. L’objectif n’est pas de boycotter le système par répartition, mais d’y ajouter ses propres piliers pour ne pas en être prisonnier.

Pilier n°1 : le PER (Plan d’Épargne Retraite)

Ce que c’est

Le PER — Plan d’Épargne Retraite — est l’enveloppe fiscale conçue spécifiquement pour préparer sa retraite. Créé par la loi PACTE en 2019, il remplace les anciens dispositifs (PERP, Madelin, PERCO) et les améliore significativement.

Son principe : tu verses de l’argent pendant ta vie active, tu l’investis sur des supports de ton choix (fonds en euros à capital garanti, unités de compte (UC) investies en actions, ETF (Exchange-Traded Fund, soit des fonds indiciels cotés en bourse), immobilier coté, etc.), et tu récupères le capital à la retraite — en rente viagère ou en capital selon tes préférences.

L’avantage fiscal : la déduction à l’entrée

C’est là que le PER se distingue de tous les autres placements. Les versements effectués sur un PER sont déductibles du revenu imposable, dans la limite d’un plafond annuel.

Ce plafond correspond à 10 % des revenus professionnels nets de l’année précédente, dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS). En 2025, ce plafond maximum est de 35 194 €.

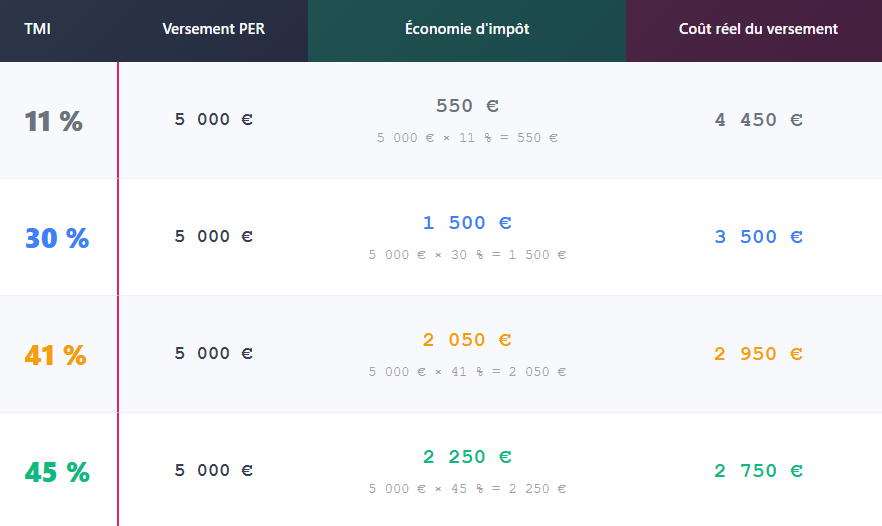

Le tableau ci-dessous illustre l’économie fiscale réalisée grâce à la déductibilité des versements PER, selon la tranche marginale d’imposition (TMI, soit le taux appliqué à la dernière tranche de revenus imposables).

Le tableau ci-dessous montre concrètement combien coûte réellement un versement de 5 000 € sur un PER selon le taux d’imposition du contribuable.

Simulation pédagogique. L’économie d’impôt est réalisée l’année du versement. À la sortie, le capital et les gains sont soumis à l’impôt sur le revenu (en cas de sortie en capital) ou aux prélèvements sociaux au taux de 17,2 % sur les gains (selon l’option choisie).

Pour quelqu’un dans la TMI à 41 %, verser 5 000 € sur un PER revient concrètement à n’en débourser que 2 950 €. L’État finance 2 050 € de son épargne retraite via la réduction d’impôt. C’est le meilleur ratio effort/résultat disponible en matière d’épargne retraite.

Les points d’attention

Le PER est un placement tunnel — les fonds sont en principe bloqués jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi (achat de la résidence principale, invalidité, décès du conjoint, surendettement, etc.).

À la sortie, la fiscalité dépend de l’option choisie. En sortie en capital, les versements déduits sont soumis à l’impôt sur le revenu. Les gains sont soumis à la flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). En sortie en rente, la rente est imposée comme une pension de retraite avec un abattement de 10 %.

La stratégie optimale : déduire les versements aujourd’hui à un taux d’imposition élevé (40 %+) et sortir à la retraite à un taux plus faible — en gérant le montant des retraits annuels pour rester dans une tranche basse.

Pilier n°2 : l’assurance-vie

Ce que c’est

L’assurance-vie est l’enveloppe complémentaire indispensable du PER. Contrairement au PER, les versements ne sont pas déductibles du revenu imposable. Mais l’assurance-vie offre quelque chose que le PER ne peut pas donner : la disponibilité permanente des fonds et une fiscalité sur les gains qui s’améliore avec le temps.

Son principe : tu verses de l’argent sur un contrat, tu l’investis sur des supports de ton choix (fonds en euros ou unités de compte), et tu peux retirer à tout moment — avec une fiscalité sur les gains qui devient particulièrement avantageuse après 8 ans de détention.

La fiscalité avantageuse après 8 ans

Avant 8 ans : les gains retirés sont soumis à la flat tax de 30 %.

Après 8 ans : les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Au-delà, le taux d’imposition tombe à 7,5 % + 17,2 % de prélèvements sociaux = 24,7 %.

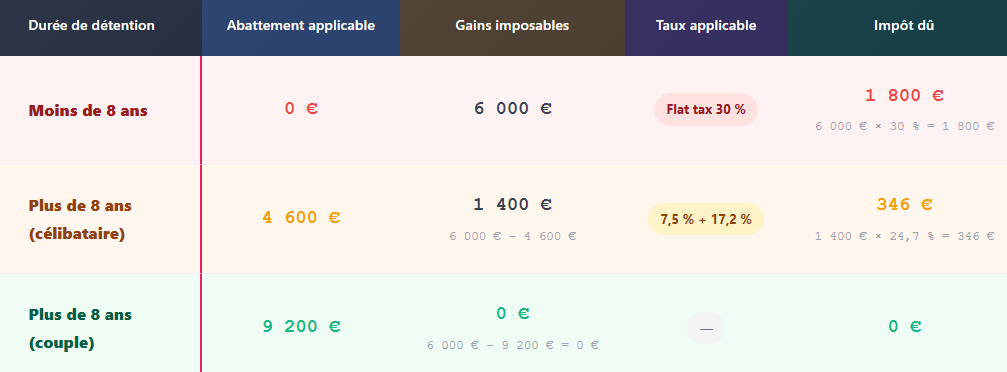

Le tableau ci-dessous compare la fiscalité sur les gains d’un retrait de 20 000 € selon la durée de détention du contrat et la situation familiale, pour un contrat dont 30 % des sommes retirées correspondent à des gains.

Le tableau ci-dessous illustre l’impact concret de la durée de détention sur la fiscalité d’un retrait partiel en assurance-vie, pour des gains de 6 000 € inclus dans un retrait de 20 000 €.

Simulation pédagogique basée sur un retrait partiel de 20 000 € avec 30 % de gains (6 000 €). Les montants réels dépendent de la proportion de gains dans le contrat et de la situation fiscale personnelle.

Pour un couple après 8 ans, zéro impôt sur 6 000 € de gains retirés. C’est la puissance de l’assurance-vie comme outil de retraite complémentaire — à condition d’ouvrir le contrat tôt pour faire tourner le compteur des 8 ans.

L’avantage successoral

L’assurance-vie bénéficie également d’un régime successoral hors norme. Les capitaux transmis à la retraite via un contrat bien structuré échappent aux droits de succession dans la limite de 152 500 € par bénéficiaire. C’est un outil de retraite et de transmission en même temps.

Pilier n°3 : l’immobilier locatif

Ce que c’est

L’immobilier locatif est le troisième pilier — celui qui produit des revenus réguliers indépendants des marchés financiers. À la retraite, percevoir des loyers nets chaque mois, c’est une rente privée qui ne dépend ni de l’État ni de la bourse.

Son principe : tu achètes un bien immobilier (seul ou via une SCI, soit une Société Civile Immobilière), tu le loues, et les loyers constituent un revenu complémentaire pendant la retraite. Idéalement, le bien est acquis à crédit pendant la vie active — les loyers remboursent le crédit, et à la retraite, le bien est libre de toute dette et génère un flux de revenus nets.

La puissance de l’effet levier

C’est l’avantage unique de l’immobilier par rapport aux autres piliers : tu peux investir avec de l’argent que tu n’as pas encore. La banque prête, les loyers remboursent, et à terme tu possèdes un actif qui te génère des revenus.

Le tableau ci-dessous illustre l’effet levier du crédit immobilier sur un bien locatif acquis à 200 000 €, sur une durée de 20 ans, avec des loyers nets de charges de 700 € par mois.

Le tableau ci-dessous montre comment un investissement immobilier financé à crédit peut générer un patrimoine net et un revenu mensuel à la retraite, à partir d’un effort d’épargne mensuel limité.

Simulation pédagogique basée sur un taux de crédit de 3,5 % et une revalorisation annuelle du bien de 1,5 %. Les résultats réels dépendent du marché immobilier local, du taux de vacance locative et de la fiscalité applicable. Hors frais de notaire et frais de gestion.

Pour un effort mensuel réel de 344 €, tu obtiens à terme un bien sans dette qui te verse 700 € de loyer net par mois à la retraite — et un patrimoine d’environ 269 000 €. C’est le principe de l’enrichissement par le crédit que seul l’immobilier permet.

Les structures pour optimiser la fiscalité

La structure de détention du bien immobilier a un impact direct sur la fiscalité des loyers et la transmission. En nom propre, les loyers s’ajoutent aux revenus imposables. Via une SCI à l’IS (Société Civile Immobilière soumise à l’Impôt sur les Sociétés), l’amortissement du bien réduit significativement le bénéfice imposable — et donc les impôts payés pendant toute la durée de détention.

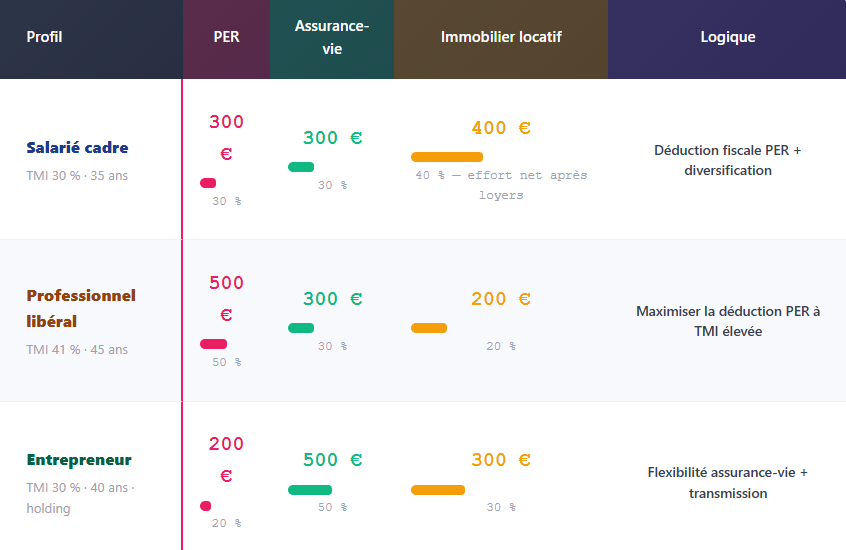

Comment combiner les 3 piliers selon ton profil?

Les 3 piliers ne s’excluent pas — ils se complètent. La bonne allocation dépend de ta situation personnelle, de ta TMI, de ton horizon de retraite et de tes objectifs.

Le tableau ci-dessous propose une répartition indicative des 3 piliers selon trois profils types d’épargnants, pour une épargne mensuelle totale de 1 000 €.

Le tableau montre comment répartir son effort d’épargne entre les 3 piliers de la capitalisation selon son profil personnel et sa situation fiscale.

Ces allocations sont des illustrations pédagogiques — elles ne constituent pas des recommandations d’investissement personnalisées. La répartition optimale dépend de ta situation fiscale, professionnelle et familiale.

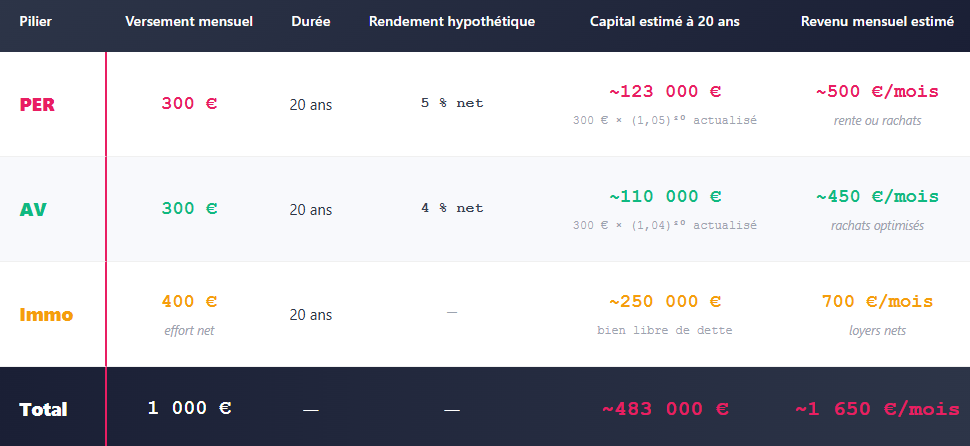

Ce que ça donne sur 20 ans : simulation globale

Voici ce que produit une stratégie combinant les 3 piliers pendant 20 ans, pour un épargnant qui consacre 1 000 € par mois à sa retraite par capitalisation.

Le tableau ci-dessous estime le capital accumulé et le revenu mensuel généré par chaque pilier à l’issue de 20 ans d’épargne régulière, pour un effort total de 1 000 € par mois.

Simulation pédagogique basée sur des hypothèses de rendement constants. Les résultats réels dépendent des conditions de marché, de la fiscalité et des choix de gestion. Hors fiscalité à la sortie.

1 650 € par mois de revenus complémentaires à la retraite — construits sur 20 ans avec 1 000 € d’effort mensuel. Ajoutés à une pension de base de 2 500 €, c’est un niveau de vie de 4 150 € par mois — soit environ 75 % des revenus d’activité pour un cadre à 5 500 € nets.

C’est ça la retraite par capitalisation. Pas un pari sur l’avenir. Une construction méthodique, pilier par pilier, pendant les années où le temps joue encore pour toi.