Tu te maries. Ton notaire te demande quel régime matrimonial tu veux choisir. Tu hoches la tête, tu signes, et tu passes à autre chose.

C’est l’une des décisions patrimoniales les plus importantes de ta vie — et la plupart des couples la prennent en cinq minutes sans vraiment en mesurer les conséquences.

Le régime matrimonial détermine qui possède quoi pendant le mariage, comment les biens sont partagés en cas de divorce, et ce que reçoit le conjoint survivant au décès. Sur un patrimoine de 500 000 €, le choix du régime peut représenter une différence de plusieurs dizaines de milliers d’euros — voire bien davantage.

Dans cet article, on compare les deux régimes les plus opposés — la séparation de biens et la communauté universelle — pour t’aider à comprendre lequel correspond vraiment à ta situation.

⚠️ Avertissement important

Cet article est une présentation pédagogique des régimes matrimoniaux de séparation de biens et de communauté universelle en droit français. Il ne constitue en aucun cas un conseil juridique ou patrimonial personnalisé. Le choix d’un régime matrimonial est une décision structurante qui engage sur le long terme. Chaque situation de couple est unique — les conséquences dépendent de ta situation familiale, de tes revenus, de ton patrimoine et de tes objectifs. Avant toute décision, consulte impérativement un notaire et un conseiller en gestion de patrimoine (CGP) agréé. Les règles présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Le régime par défaut : la communauté réduite aux acquêts

Avant de comparer les deux régimes extrêmes, un rappel indispensable : si tu ne signes pas de contrat de mariage chez un notaire, tu es automatiquement soumis au régime légal — la communauté réduite aux acquêts.

Sous ce régime, les biens possédés avant le mariage et ceux reçus par donation ou succession pendant le mariage restent propres à chaque époux. Les biens acquis pendant le mariage — ensemble ou séparément — deviennent communs et sont partagés à parts égales en cas de divorce.

C’est un régime intermédiaire. La séparation de biens et la communauté universelle sont les deux extrêmes de part et d’autre.

La séparation de biens : chacun chez soi

Le principe

Sous le régime de la séparation de biens, chaque époux reste propriétaire exclusif de ses biens — ceux possédés avant le mariage, ceux acquis pendant le mariage, et ceux reçus par donation ou succession. Il n’existe pas de masse commune.

Chaque époux gère librement son patrimoine, contracte des emprunts en son nom propre, et supporte seul ses dettes. En cas de divorce, chacun reprend ce qui lui appartient — sans partage.

Les avantages

La protection professionnelle. C’est l’avantage principal pour les entrepreneurs et les professions libérales. Si l’un des époux a des dettes professionnelles ou fait face à une faillite, les créanciers ne peuvent pas saisir les biens personnels de l’autre époux. Le patrimoine de l’autre est totalement protégé.

La simplicité en cas de divorce. Le partage est clair — chacun reprend ce qui lui appartient. Pas de négociation sur la masse commune, pas de partage d’actifs acquis ensemble (sauf ceux achetés en indivision).

La liberté de gestion. Chaque époux investit, épargne et gère son patrimoine de façon totalement indépendante. Pas besoin de l’accord de l’autre pour vendre un bien, ouvrir un compte, ou contracter un emprunt.

Les inconvénients

La protection du conjoint moins fortuné est limitée. En cas de divorce ou de décès, l’époux qui a moins travaillé ou sacrifié sa carrière pour le foyer ne bénéficie d’aucun rattrapage automatique sur le patrimoine de l’autre. La prestation compensatoire peut partiellement corriger cela — mais elle n’est pas garantie.

Les biens acquis ensemble créent de l’indivision. Si les deux époux achètent un appartement ensemble, il est détenu en indivision — et toute décision sur ce bien (vente, travaux importants) nécessite l’accord des deux. En cas de désaccord, une procédure judiciaire peut être nécessaire.

La succession est moins protectrice. Au décès d’un époux, le conjoint survivant n’hérite que de ce que lui laisse la loi ou le testament — pas d’une masse commune qui lui reviendrait naturellement. En l’absence de testament, il peut se retrouver dans une situation difficile si le patrimoine est principalement au nom du défunt.

La communauté universelle : tout ensemble

Le principe

Sous le régime de la communauté universelle, tous les biens des deux époux — ceux possédés avant le mariage, ceux acquis pendant, et ceux reçus par donation ou succession — forment une masse commune appartenant aux deux époux à parts égales.

Il n’existe plus de biens propres. Tout est commun. En cas de divorce, la masse commune est partagée par moitié. Au décès, elle revient en totalité au conjoint survivant si une clause d’attribution intégrale est prévue dans le contrat de mariage.

Les avantages

La protection maximale du conjoint survivant. C’est l’avantage principal. Avec la clause d’attribution intégrale, l’intégralité du patrimoine commun revient au conjoint survivant au premier décès — sans droits de succession entre époux (exonération totale depuis 2007), et sans que les enfants puissent réclamer leur part immédiatement. Ils héritent uniquement au second décès.

C’est l’outil de protection du conjoint le plus puissant qui existe en droit français — particulièrement adapté aux couples sans enfants d’une première union, ou aux couples âgés dont l’objectif principal est de protéger le survivant.

La simplicité de gestion. Tout est commun — pas de distinction à faire entre biens propres et biens communs. Pas de comptabilité séparée, pas de questions sur « à qui appartient ce bien ».

Le report de la transmission aux enfants. Avec la clause d’attribution intégrale, les enfants n’héritent qu’au second décès. Le survivant dispose librement de l’intégralité du patrimoine jusqu’à la fin de sa vie — sans avoir à vendre le logement familial pour verser la part des enfants.

Les inconvénients

La fiscalité au second décès peut être lourde. Puisque les enfants héritent uniquement au second décès, ils héritent de la totalité du patrimoine en une seule fois — sans avoir bénéficié d’une transmission progressive. L’abattement de 100 000 € par enfant et par parent ne se renouvelle qu’une seule fois au lieu de deux.

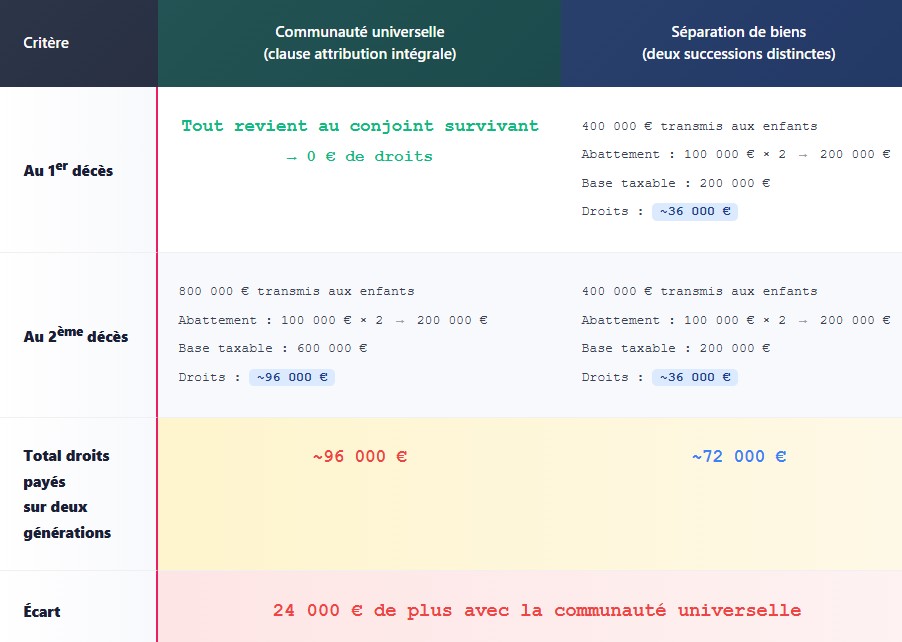

Le tableau ci-dessous compare la fiscalité successorale globale selon le régime matrimonial, pour un couple avec deux enfants et un patrimoine total de 800 000 €.

Le tableau ci-dessous illustre l’écart fiscal entre la communauté universelle avec clause d’attribution intégrale et la séparation de biens, sur deux générations de transmission.

Simulation pédagogique basée sur un patrimoine de 800 000 € transmis à deux enfants, taux indicatif de 20 % sur la tranche principale. Les montants réels dépendent du barème progressif et de la situation familiale.

La communauté universelle protège parfaitement le conjoint survivant — mais elle coûte fiscalement plus cher aux enfants sur deux générations. Ce n’est pas un outil d’optimisation fiscale successorale, c’est un outil de protection du conjoint.

Les créanciers atteignent tout le patrimoine. Contrairement à la séparation de biens, les dettes de l’un des époux engagent en principe la communauté. Si l’un des époux fait face à des dettes professionnelles importantes, le patrimoine commun peut être menacé.

Le changement de régime nécessite l’information des enfants majeurs. Passer à la communauté universelle après le mariage nécessite un acte notarié et une information préalable des enfants majeurs — qui peuvent s’y opposer devant le tribunal judiciaire s’ils estiment que leurs intérêts successoraux sont lésés.

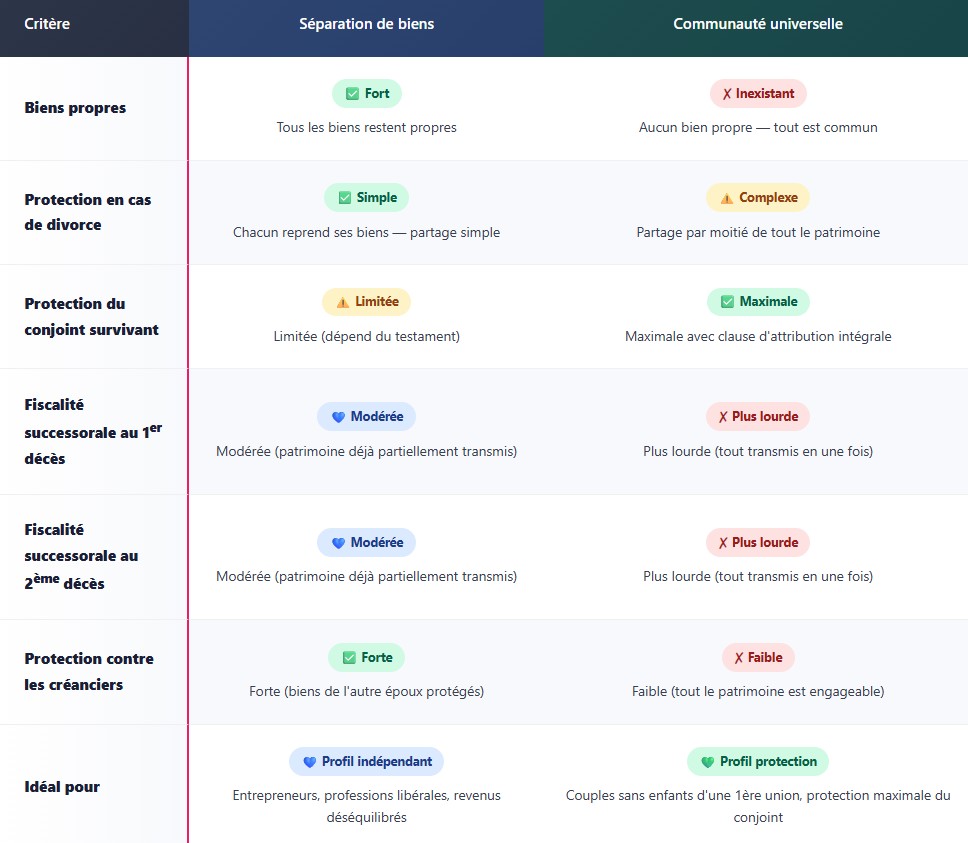

Le comparatif synthétique

Le tableau ci-dessous résume les principales différences entre la séparation de biens et la communauté universelle sur les critères les plus déterminants pour un couple marié.

Le tableau ci-dessous présente une comparaison complète des deux régimes matrimoniaux extrêmes sur sept critères patrimoniaux et fiscaux essentiels.

Ce tableau est une synthèse pédagogique. Les situations réelles comportent des nuances importantes selon la configuration familiale, les revenus et les objectifs patrimoniaux.

Peut-on changer de régime matrimonial ?

Oui. Le régime matrimonial peut être modifié à tout moment après deux ans de mariage, par acte notarié. Les époux peuvent passer de la communauté réduite aux acquêts à la séparation de biens, ou à la communauté universelle — selon l’évolution de leur situation.

En pratique, les changements de régime les plus fréquents interviennent lors d’un démarrage d’activité professionnelle à risque (passage à la séparation de biens pour protéger l’autre époux), ou à l’approche de la retraite (passage à la communauté universelle pour protéger le conjoint survivant).

Le coût d’un changement de régime matrimonial varie selon la complexité de la situation — en général entre 1 500 € et 3 000 € d’honoraires notariaux. Un investissement modeste au regard des enjeux patrimoniaux qu’il permet de sécuriser.