Vivre de ses rentes. L’expression fait rêver. Ne plus dépendre d’un salaire, ne plus vendre son temps, laisser son argent travailler à sa place pendant qu’on profite de sa vie.

Mais derrière ce rêve se cache une question très concrète que peu de gens se posent vraiment : combien faut-il accumuler pour que ça soit possible ?

La réponse varie énormément selon ton niveau de vie, ta tolérance au risque, et la façon dont tu structures ton patrimoine. Mais elle n’est pas inatteignable — à condition de comprendre les mécaniques qui la gouvernent.

Dans cet article, on décortique les calculs réels, les règles qui font consensus chez les investisseurs de long terme, les erreurs les plus fréquentes, et la façon de construire un capital qui génère des revenus durables sans jamais s’épuiser.

⚠️ Avertissement important

Cet article est une présentation pédagogique des mécaniques de l’indépendance financière et des revenus passifs. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les simulations présentées sont des illustrations basées sur des hypothèses simplifiées — les rendements réels varient selon les conditions de marché, les supports choisis et la durée de détention. Avant toute décision, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé qui analysera ta situation personnelle. Les règles présentées sont en vigueur au moment de la rédaction (2026) et sont susceptibles d’évoluer.

La règle des 4 % : le point de départ universel

C’est le principe le plus utilisé dans le monde pour estimer le capital nécessaire pour vivre de ses rentes. Il est issu d’une étude américaine menée dans les années 1990 par William Bengen — la Trinity Study — qui a analysé les données historiques des marchés financiers sur plusieurs décennies.

La règle est simple : si tu retires chaque année 4 % de ton capital investi, ton portefeuille a historiquement survécu à toutes les crises sur un horizon de 30 ans, sans jamais s’épuiser — à condition d’être investi sur des actifs diversifiés (actions et obligations).

En sens inverse, cette règle te donne immédiatement le capital cible à atteindre : il suffit de multiplier tes dépenses annuelles par 25.

Le tableau ci-dessous applique la règle des 4 % à différents niveaux de dépenses annuelles pour calculer le capital nécessaire pour en vivre indéfiniment.

Le tableau ci-dessous montre le capital cible à atteindre selon ton niveau de vie mensuel, en appliquant la règle des 4 % de retrait annuel.

Simulation basée sur la règle des 4 % — retrait annuel de 4 % du capital initial, réajusté chaque année à l’inflation. Cette règle repose sur des données historiques de marchés financiers américains et ne garantit pas les mêmes résultats sur les marchés français ou européens.

Pour vivre avec 3 000 € par mois sans travailler, il te faut 900 000 € de capital investi. Pour 5 000 € par mois, 1 500 000 €. Ces chiffres semblent élevés mais ils ne tiennent pas compte de la retraite par répartition que tu toucheras en parallèle, ni des revenus locatifs que tu peux générer via l’immobilier.

Pourquoi la règle des 4 % a ses limites en France ?

La règle des 4 % est un excellent point de départ — mais elle a été calibrée sur les marchés américains, avec un horizon de 30 ans. En France, dans un contexte de rentes plus longues et de fiscalité différente, plusieurs ajustements s’imposent.

Limite 1 — La fiscalité française

Aux États-Unis, les gains sur un portefeuille investi sont moins fiscalisés qu’en France. En France, les gains sur un compte-titres ordinaire sont soumis à la flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux).

Ce prélèvement s’applique chaque fois que tu retires des fonds et que ces retraits contiennent des gains.

Concrètement, si tu retires 40 000 € par an et que 30 % de ces retraits correspondent à des gains, tu paies 40 000 € × 30 % × 30 % = 3 600 € d’impôt — qu’il faut intégrer dans le calcul du capital nécessaire.

L’assurance-vie et le PEA (Plan d’Épargne en Actions) permettent de réduire significativement cette fiscalité — l’assurance-vie avec un abattement de 4 600 € sur les gains par an après 8 ans, le PEA avec une exonération totale d’impôt sur le revenu après 5 ans. Ces enveloppes sont donc particulièrement adaptées pour une stratégie de rentes.

Limite 2 — L’horizon de temps

30 ans correspondent à un départ à la retraite vers 65 ans. Si tu vises l’indépendance financière à 45 ou 50 ans, ton horizon est de 40 à 50 ans. Sur cette durée, le taux de retrait sûr descend à 3,5 % environ — ce qui modifie le capital cible.

Le tableau ci-dessous ajuste le capital nécessaire selon le taux de retrait et l’horizon de vie envisagé, pour un niveau de vie de 3 000 € par mois.

Le tableau ci-dessous montre comment l’horizon de temps modifie le taux de retrait sûr et donc le capital à accumuler, pour des dépenses mensuelles de 3 000 €.

Simulation pédagogique basée sur les recherches de William Bengen et la Trinity Study, adaptée à un contexte français. Les taux de retrait sûrs sont des estimations — ils dépendent de l’allocation du portefeuille, de la performance réelle des marchés et de la fiscalité applicable.

Les trois sources de rentes : comment les combiner

Vivre de ses rentes ne signifie pas forcément avoir un seul gros portefeuille financier qui génère tout. Dans la pratique, un patrimoine bien construit pour l’indépendance financière repose sur trois sources complémentaires.

Source n°1 : les revenus financiers

Ce sont les retraits réguliers effectués sur un portefeuille d’actifs financiers : assurance-vie, PEA, PER (Plan d’Épargne Retraite), compte-titres. Ces revenus sont flexibles, instantanément disponibles, et peuvent être modulés selon les besoins.

L’avantage : la liquidité totale et la diversification mondiale via les ETF (Exchange-Traded Fund, soit des fonds indiciels cotés en bourse qui répliquent la performance d’un indice boursier).

L’inconvénient : la volatilité à court terme — un portefeuille peut perdre 30 % de sa valeur en quelques mois, même si historiquement il se redresse sur le long terme.

Source n°2 : les revenus locatifs

Les loyers perçus sur un ou plusieurs biens immobiliers constituent une rente régulière, prévisible, et peu corrélée aux marchés financiers. C’est la source de rentes préférée des Français — et pour de bonnes raisons.

L’avantage : un flux régulier et stable, indépendant des marchés boursiers, potentiellement protégé de l’inflation via la revalorisation des loyers.

L’inconvénient : la faible liquidité du patrimoine immobilier et la gestion locative qui nécessite du temps ou des frais de gestion.

Source n°3 : les pensions et rentes viagères

La pension de retraite par répartition et les éventuelles rentes viagères issues d’un PER ou d’un contrat d’assurance-vie constituent un socle de revenus garantis à vie — quel que soit l’état des marchés.

L’avantage : une rente garantie à vie, sans risque de capital.

L’inconvénient : le montant est souvent insuffisant seul pour maintenir son niveau de vie, notamment pour les professionnels libéraux dont le taux de remplacement est faible.

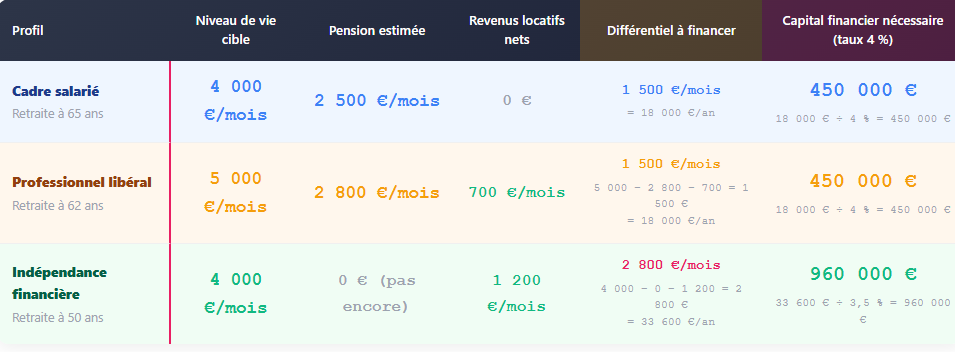

Le calcul réel : intégrer toutes les sources

Voici comment calculer ton capital cible réel en tenant compte des revenus déjà acquis (pension de retraite, éventuel immobilier) et en ne finançant par le portefeuille financier que le différentiel restant.

Le tableau ci-dessous illustre cette approche pour trois profils types, avec leurs sources de revenus existantes et le capital financier complémentaire nécessaire pour atteindre leur niveau de vie cible.

Simulation pédagogique basée sur des profils types. Les pensions et revenus locatifs sont des estimations. Le taux de retrait est ajusté selon l’horizon de vie restant.

La logique est claire : plus tu as de sources de revenus déjà en place (pension, loyers), moins tu as besoin d’accumuler de capital financier pour combler le différentiel.

Un cadre salarié avec une bonne pension et un appartement locatif peut vivre confortablement avec seulement 450 000 € de capital financier — un objectif nettement plus accessible que les chiffres bruts de la règle des 4 % appliquée sans nuance.

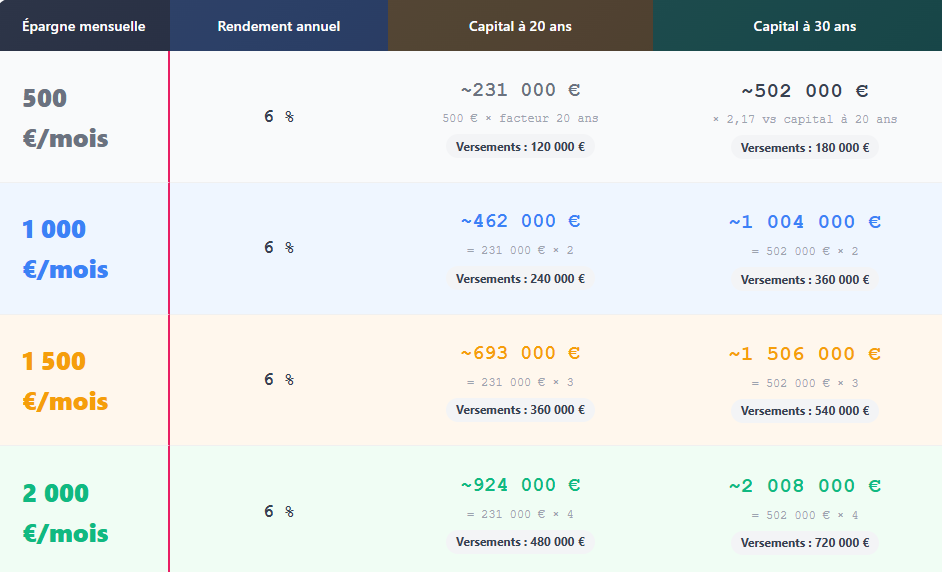

Combien de temps pour constituer ce capital ?

C’est la question qui suit naturellement. Voici ce que donne un effort d’épargne mensuel régulier selon le point de départ et l’horizon.

Le tableau ci-dessous estime le capital accumulé selon l’effort d’épargne mensuel et la durée, avec un rendement hypothétique de 6 % par an — correspondant à une allocation mixte actions/obligations diversifiée sur le long terme.

Le facteur de capitalisation à 6 % sur 20 ans est de 462,04 pour 1 € mensuel. Sur 30 ans, il est de 1 004,52. Simulation pédagogique hors fiscalité et hors inflation. Les résultats réels dépendent de la régularité des versements et des conditions de marché.

En épargnant 1 000 € par mois pendant 30 ans à 6 % de rendement moyen, tu atteins 1 000 000 € — le capital qui génère 40 000 € par an (3 333 € par mois) en appliquant la règle des 4 %. Un objectif tangible pour quelqu’un qui commence à 35 ans et vise son indépendance financière à 65 ans.

Les erreurs les plus fréquentes dans cette démarche

Erreur n°1 : ne pas tenir compte de l’inflation

L’inflation érode le pouvoir d’achat de tes rentes chaque année. 3 000 € par mois en 2025 n’auront pas la même valeur en 2045. La règle des 4 % intègre théoriquement une revalorisation annuelle des retraits à l’inflation — mais cela suppose que le portefeuille performe suffisamment pour absorber à la fois les retraits et la revalorisation.

Erreur n°2 : sous-estimer les dépenses à la retraite

Beaucoup de personnes pensent qu’elles dépenseront moins à la retraite. En réalité, les premières années sont souvent les plus dépensières — voyages, loisirs, travaux de la résidence principale. Les dépenses de santé augmentent avec l’âge. Le budget réel est souvent sous-estimé de 20 à 30 %.

Erreur n°3 : concentrer tout le capital sur un seul actif

Un portefeuille concentré sur un seul type d’actif (uniquement immobilier, uniquement actions, uniquement fonds euros) est plus vulnérable aux crises sectorielles. La diversification entre actifs financiers et immobiliers est un principe fondamental pour sécuriser des rentes durables.

Erreur n°4 : ne pas prévoir de coussin de sécurité

En cas de crise boursière, vendre des actifs à perte pour financer ses dépenses courantes est l’erreur classique qui détruit un portefeuille prématurément. Avoir une réserve de liquidités équivalant à 1 ou 2 ans de dépenses permet d’attendre la reprise des marchés sans être forcé de vendre au pire moment.

Erreur n°5 : négliger la fiscalité des retraits

Le capital brut n’est pas ce que tu reçois réellement. Selon l’enveloppe utilisée (compte-titres, assurance-vie, PEA, PER), la fiscalité sur les retraits varie considérablement. Optimiser la fiscalité des sorties peut augmenter de 20 à 30 % les revenus nets perçus à capital équivalent.