Tu veux préparer ta retraite. Tu hésites entre le PER et l’assurance-vie. Et chaque personne à qui tu en parles te donne un avis différent.

Ton banquier te pousse vers le PER pour sa déduction fiscale. Ton oncle jure que l’assurance-vie est imbattable. Un article lu sur internet te dit que ça dépend de ta tranche d’imposition. Résultat : tu ne sais toujours pas lequel choisir.

La vérité, c’est que ces deux enveloppes ne jouent pas dans la même catégorie. Elles n’ont ni la même mécanique fiscale, ni la même flexibilité, ni le même objectif premier. Ce n’est pas un match à somme nulle où l’un écrase l’autre — c’est un match où comprendre les règles du jeu change complètement ta stratégie.

Dans cet article, on compare le PER (Plan d’Épargne Retraite) et l’assurance-vie point par point, avec des calculs concrets, pour que tu saches enfin lequel choisir ou comment les utiliser ensemble.

⚠️ Avertissement important

Cet article est une présentation pédagogique du PER (Plan d’Épargne Retraite) et de l’assurance-vie dans le cadre de la préparation à la retraite. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les simulations présentées sont des illustrations basées sur des hypothèses simplifiées — les résultats réels dépendent des conditions de marché, de la situation fiscale personnelle et des choix de gestion. Avant toute décision, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé qui analysera ta situation personnelle. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Les deux enveloppes en une phrase chacune

Avant de comparer en détail, une clarification simple qui résume tout.

Le PER est une enveloppe pensée pour la retraite, qui te fait économiser de l’impôt aujourd’hui en échange d’un blocage de l’argent jusqu’à ton départ à la retraite.

L’assurance-vie est une enveloppe d’épargne flexible, disponible à tout moment, dont la fiscalité s’améliore avec le temps mais qui n’offre aucun avantage fiscal à l’entrée.

Tout le reste de cet article découle de cette différence fondamentale.

Critère n°1 : la fiscalité à l’entrée

C’est le point le plus structurant entre les deux enveloppes et celui qui fait souvent pencher la balance immédiatement.

Le PER : la déduction fiscale immédiate

Chaque versement effectué sur un PER est déductible de ton revenu imposable, dans la limite de 10 % de tes revenus professionnels nets, plafonné à 35 194 € en 2025 pour un salarié, avec des plafonds spécifiques plus élevés pour les travailleurs non-salariés (TNS).

L’assurance-vie : aucune déduction

Les versements sur une assurance-vie ne réduisent en rien ton revenu imposable. Tu verses de l’argent déjà net d’impôt — sans contrepartie fiscale immédiate.

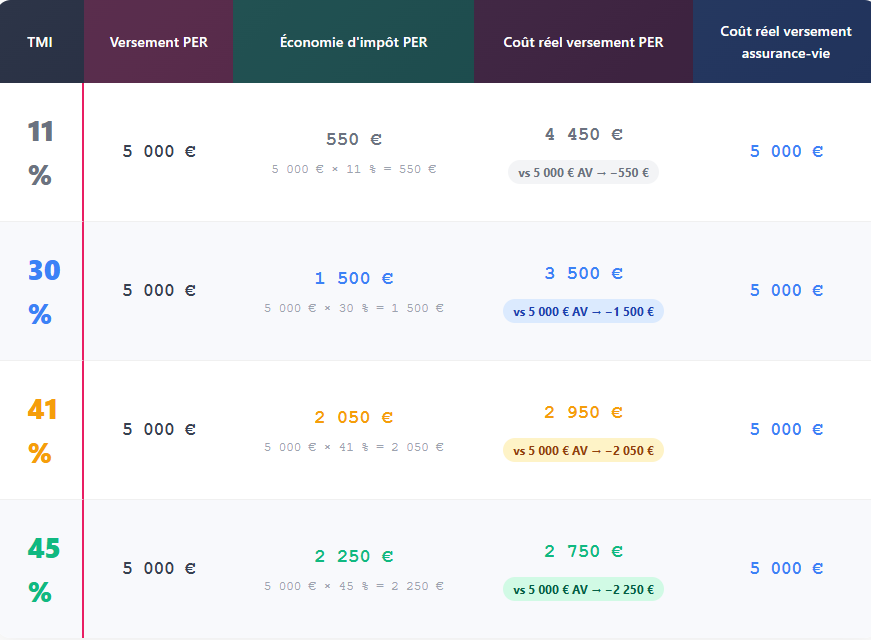

Le tableau ci-dessous illustre l’économie d’impôt réalisée selon la tranche marginale d’imposition (TMI, soit le taux appliqué à la dernière tranche de revenus), pour un même versement de 5 000 € sur un PER, comparé à une absence d’économie sur l’assurance-vie.

Le tableau ci-dessous montre concrètement ce que coûte réellement un versement de 5 000 € selon l’enveloppe choisie et la tranche d’imposition du contribuable.

Simulation pédagogique. L’économie d’impôt PER est réalisée l’année du versement. L’avantage croît avec la TMI : plus tu es imposé, plus le PER est intéressant à l’entrée.

Pour quelqu’un dans une TMI à 41 %, le PER coûte réellement 2 950 € pour 5 000 € investis. L’assurance-vie, elle, coûte intégralement 5 000 €. Sur ce seul critère, le PER gagne nettement mais seulement pour ceux dont la TMI est suffisamment élevée pour que la déduction soit significative.

Critère n°2 : la disponibilité de l’argent

C’est ici que le match s’inverse complètement.

Le PER : un placement tunnel

L’argent versé sur un PER est en principe bloqué jusqu’à ton départ à la retraite. Il existe des cas de déblocage anticipé prévus par la loi : achat de la résidence principale, invalidité, décès du conjoint, surendettement, expiration des droits au chômage, cessation d’activité non salariée suite à liquidation judiciaire. En dehors de ces cas, l’argent reste inaccessible pendant parfois 20, 30 ou 40 ans.

L’assurance-vie : disponible à tout moment

Tu peux retirer de l’argent de ton assurance-vie quand tu veux, sans justification, sans pénalité de blocage. Le seul élément qui varie, c’est la fiscalité applicable sur les gains selon la durée de détention — pas l’accès au capital lui-même.

Cette différence est fondamentale dans la construction d’une stratégie patrimoniale. Le PER convient à de l’argent que tu es certain de ne pas vouloir toucher avant la retraite. L’assurance-vie convient à une épargne que tu veux pouvoir mobiliser en cas de coup dur, de projet ou d’opportunité.

Critère n°3 : la fiscalité à la sortie

C’est le critère le plus souvent négligé et pourtant déterminant pour calculer le vrai gain net de chaque enveloppe.

La sortie du PER

À la retraite, deux options s’offrent à toi. En sortie en capital, les sommes correspondant aux versements déduits sont soumises au barème de l’impôt sur le revenu, et les gains sont soumis à la flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt + 17,2 % de prélèvements sociaux). En sortie en rente viagère, la rente est imposée selon le régime des pensions de retraite, avec un abattement de 10 %.

La sortie de l’assurance-vie

Avant 8 ans de détention, les gains retirés sont taxés à la flat tax de 30 %. Après 8 ans, un abattement annuel s’applique sur les gains — 4 600 € pour une personne seule, 9 200 € pour un couple — puis le taux tombe à 24,7 % (7,5 % d’impôt + 17,2 % de prélèvements sociaux) au-delà de cet abattement.

Le tableau ci-dessous compare la fiscalité totale (entrée + sortie) du PER et de l’assurance-vie pour un même versement de 10 000 € investi à TMI 30 %, avec une performance de 50 % sur la durée de détention (capital final de 15 000 €).

Le tableau ci-dessous illustre le calcul complet, de l’entrée jusqu’à la sortie, pour comparer le gain net réel de chaque enveloppe.

Simulation pédagogique simplifiée à TMI 30 % constante entre l’entrée et la sortie. Les résultats réels dépendent fortement de l’écart entre la TMI à l’entrée et la TMI à la sortie — c’est précisément ce qui détermine quelle enveloppe est la plus avantageuse.

Ce calcul révèle un point essentiel : le PER n’est avantageux que si ta TMI à la sortie est nettement plus faible qu’à l’entrée.

Dans cet exemple où la TMI reste identique (30 %) entre l’entrée et la sortie, l’assurance-vie l’emporte.

Le PER reprend l’avantage uniquement quand tu verses à TMI élevée pendant ta vie active et que tu retires à la retraite avec une TMI plus basse — ce qui est le scénario le plus fréquent, mais pas systématique.

Critère n°4 : la transmission et la succession

Un aspect souvent oublié dans la comparaison et pourtant déterminant pour une vraie stratégie patrimoniale.

L’assurance-vie : l’arme de transmission

Les capitaux transmis via une assurance-vie échappent à la succession classique, dans la limite de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. C’est l’un des outils de transmission les plus puissants du droit français. Pour aller plus loin sur ce sujet : Assurance-vie et succession : l’arme fiscale ultime (mode d’emploi).

Le PER : un régime moins avantageux

En cas de décès avant la liquidation du PER, le capital est transmis aux bénéficiaires désignés, mais le régime fiscal dépend de l’âge du souscripteur au moment du décès et du type de PER (assurantiel ou bancaire).

Pour un PER assurantiel, le régime se rapproche de celui de l’assurance-vie mais avec des subtilités selon l’âge du décès. Pour un PER bancaire, les sommes intègrent la succession classique sans abattement spécifique.

Sur ce critère, l’assurance-vie conserve un net avantage pour qui souhaite combiner préparation de la retraite et stratégie de transmission.

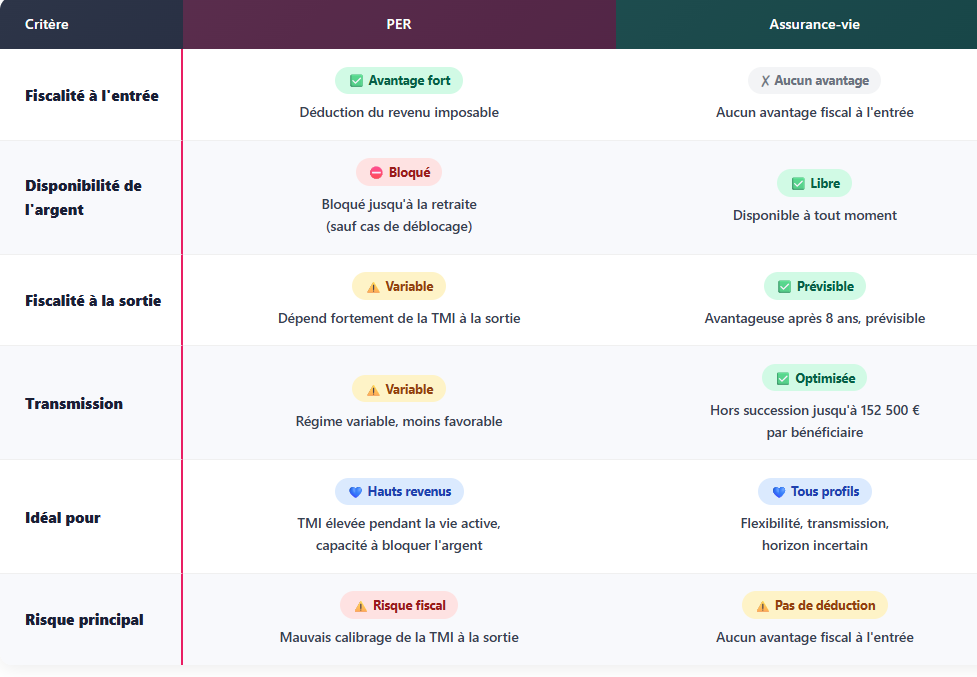

Le tableau de synthèse

Le tableau ci-dessous résume les principales différences entre le PER et l’assurance-vie sur les six critères les plus déterminants.

Le tableau ci-dessous présente une comparaison complète des deux enveloppes pour t’aider à visualiser rapidement leurs forces respectives.

Ce tableau est une synthèse pédagogique. Le choix optimal dépend de ta situation fiscale, professionnelle et patrimoniale précise.

Alors, lequel choisir ?

La vraie réponse, dans la majorité des cas, c’est : les deux, mais pas dans les mêmes proportions ni pour les mêmes raisons.

Le PER est pertinent si ta TMI actuelle est élevée (30 % et plus), que tu as la certitude de ne pas avoir besoin de cet argent avant la retraite et que tu anticipes une TMI plus faible au moment de la liquidation — ce qui est le cas de la majorité des actifs, dont les revenus baissent à la retraite.

L’assurance-vie est pertinente si tu veux garder une épargne disponible en cas d’imprévu, que tu as des objectifs de transmission à intégrer dans ta stratégie, ou que ta TMI actuelle est faible — rendant l’avantage fiscal du PER marginal.

La combinaison des deux permet d’optimiser chaque euro selon sa fonction : le PER pour l’argent que tu es prêt à bloquer en échange d’une déduction fiscale immédiate, l’assurance-vie pour l’épargne qui doit rester mobilisable et qui s’inscrit dans une logique de transmission.

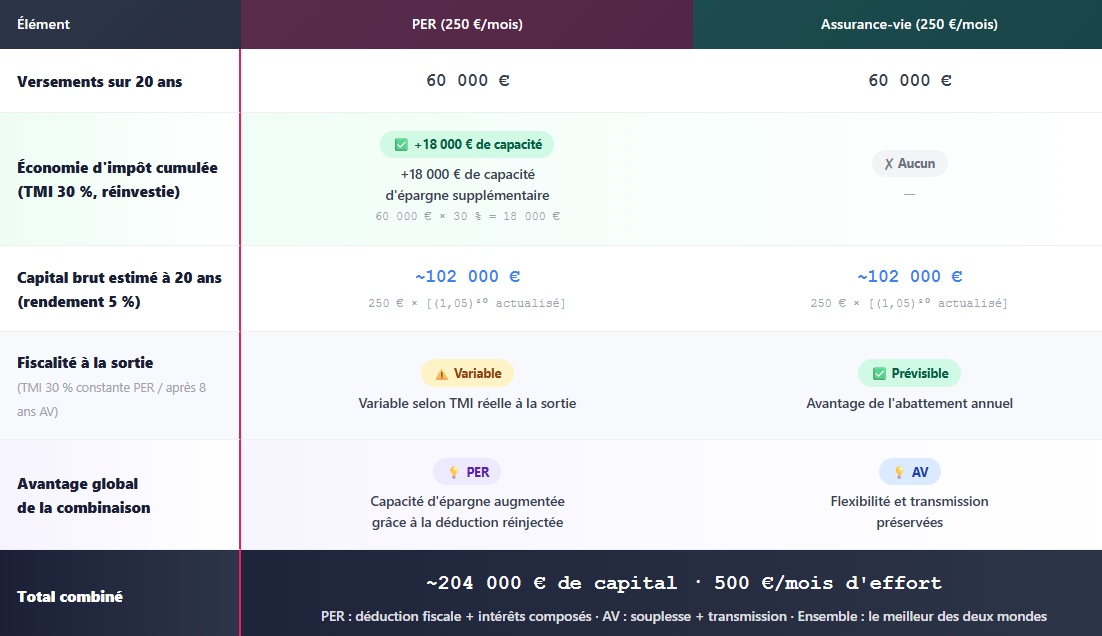

Simulation : combiner les deux sur 20 ans

Pour illustrer concrètement cette combinaison, voici ce que produirait une stratégie mixte pour un cadre à TMI 30 %, qui épargne 500 € par mois pendant 20 ans, répartis à parts égales entre PER et assurance-vie.

Le tableau ci-dessous estime le résultat net de cette stratégie combinée, en tenant compte de la déduction fiscale du PER réinvestie chaque année.

Simulation pédagogique simplifiée. L’économie d’impôt générée par le PER peut être réinvestie sur l’assurance-vie, créant un effet cumulatif entre les deux enveloppes — c’est l’une des stratégies les plus efficaces en gestion de patrimoine.

L’idée clé ici : l’économie fiscale réalisée grâce au PER peut elle-même être réinjectée dans l’assurance-vie. Tu obtiens ainsi le meilleur des deux mondes — la déduction fiscale immédiate d’un côté, la flexibilité et la transmission de l’autre.