Tu as une assurance-vie. Tu verses dessus depuis des années. Tu te dis que tes enfants récupéreront l’argent à ton décès.

Ce que tu ne sais pas, c’est que si la clause bénéficiaire est mal rédigée ou si tu n’as pas respecté certaines règles, une partie de ce capital peut se retrouver soumise aux droits de succession. Et perdre jusqu’à 45 % de sa valeur avant d’arriver dans les mains de tes enfants.

L’assurance-vie est l’outil de transmission le plus puissant du droit français. Mais comme tout outil puissant, il ne fonctionne à pleine capacité que si on sait s’en servir.

Dans cet article, on décortique le mécanisme complet : pourquoi l’assurance-vie échappe à la succession, les abattements disponibles, les règles à respecter, les erreurs classiques, et comment rédiger une clause bénéficiaire qui protège vraiment tes proches.

⚠️ Avertissement important

Cet article est une présentation pédagogique du fonctionnement de l’assurance-vie dans le cadre successoral français. Il ne constitue en aucun cas un conseil juridique, fiscal ou patrimonial personnalisé. Chaque situation familiale, patrimoniale et fiscale est unique. Les simulations présentées sont des illustrations basées sur des profils types — les montants réels varient selon chaque situation. Avant toute décision, consulte impérativement un notaire et un conseiller en gestion de patrimoine (CGP) agréé. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Pourquoi l’assurance-vie échappe-t-elle à la succession ?

C’est le fondement juridique sur lequel repose tout le reste. Il faut le comprendre clairement avant d’aller plus loin.

En droit français, l’assurance-vie est un contrat. Quand le souscripteur décède, le capital est versé directement aux bénéficiaires désignés dans la clause bénéficiaire sans passer par la succession. Juridiquement, ce capital n’appartient pas à la succession : il ne fait pas partie de l’actif successoral partagé entre les héritiers.

Cela signifie deux choses importantes.

Première chose : les bénéficiaires désignés reçoivent le capital directement, sans attendre le règlement de la succession qui peut prendre plusieurs mois, voire plusieurs années en cas de litige.

Deuxième chose : ce capital échappe aux droits de succession classiques, dans les limites prévues par la loi. Ce n’est pas une niche fiscale obscure — c’est un mécanisme légal, encadré par l’article L132-12 du Code des Assurances et les articles 990 I et 757 B du Code Général des Impôts (CGI).

Les deux régimes fiscaux selon l’âge des versements

C’est le point le plus important et le plus souvent mal compris. La fiscalité de l’assurance-vie au décès dépend de l’âge du souscripteur au moment où les versements ont été effectués, et non de l’âge au moment du décès.

Versements effectués avant 70 ans : le régime le plus favorable

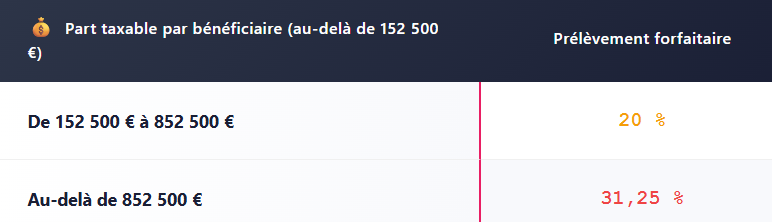

Pour les primes versées avant les 70 ans du souscripteur, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 € sur le capital reçu. Au-delà de cet abattement, un prélèvement forfaitaire spécifique s’applique — distinct des droits de succession classiques.

Le tableau ci-dessous présente la fiscalité applicable sur la part du capital excédant l’abattement de 152 500 € par bénéficiaire, pour les versements effectués avant 70 ans.

Le tableau ci-dessous détaille le prélèvement forfaitaire applicable au-delà de l’abattement de 152 500 € par bénéficiaire, selon l’article 990 I du CGI.

Source : Article 990 I du Code Général des Impôts. Ces taux s’appliquent après déduction de l’abattement de 152 500 € par bénéficiaire, tous contrats et tous assureurs confondus.

Versements effectués après 70 ans : le régime moins favorable

Pour les primes versées après les 70 ans du souscripteur, le régime change. L’abattement global — partagé entre tous les bénéficiaires — est de seulement 30 500 €, tous contrats confondus.

Au-delà, les droits de succession classiques s’appliquent selon le barème progressif et le lien de parenté entre le souscripteur et les bénéficiaires.

Attention : seules les primes versées sont taxables après 70 ans ; les gains (intérêts et plus-values) restent exonérés de droits de succession, quel que soit leur montant.

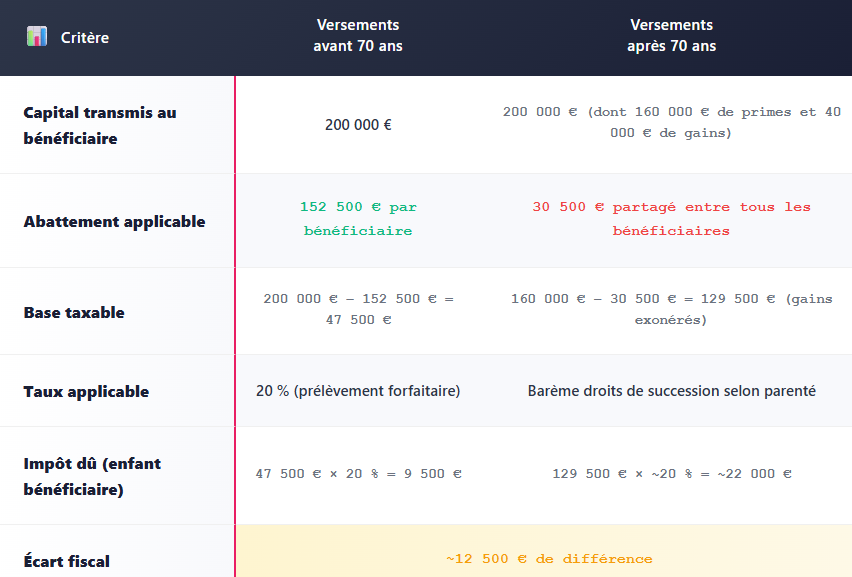

Le tableau ci-dessous compare les deux régimes fiscaux selon l’âge au moment des versements, pour un capital transmis de 200 000 € à un seul bénéficiaire.

Le tableau ci-dessous illustre la différence fiscale concrète entre verser avant ou après 70 ans sur son assurance-vie, pour un même capital transmis.

Simulation pédagogique basée sur un capital de 200 000 € transmis à un enfant unique bénéficiaire. Les montants réels dépendent du nombre de bénéficiaires, de la répartition des primes avant/après 70 ans et du barème applicable.

La conclusion est claire : plus tu verses tôt — et en tout cas avant tes 70 ans — plus le régime fiscal est favorable pour tes bénéficiaires.

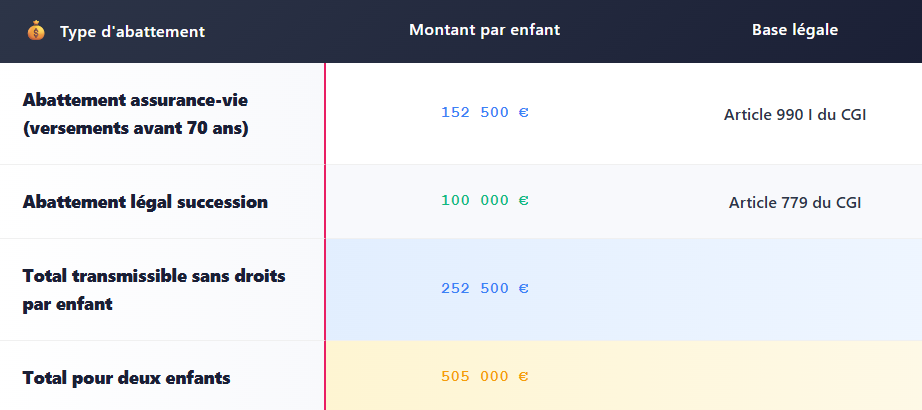

Ce que permet concrètement l’abattement de 152 500 €

L’abattement de 152 500 € s’applique par bénéficiaire, tous contrats et tous assureurs confondus. Ce n’est pas un abattement par contrat — c’est un abattement global par personne qui reçoit.

Un souscripteur avec deux enfants bénéficiaires peut donc transmettre jusqu’à 305 000 € (152 500 € × 2) en totale franchise de prélèvement fiscal sur le capital.

Combiné avec l’abattement légal de succession de 100 000 € par enfant et par parent, le total transmissible sans aucun droit s’élève à 252 500 € par enfant.

Le tableau ci-dessous illustre le cumul des abattements disponibles pour un parent transmettant son patrimoine à deux enfants, en combinant l’assurance-vie et la succession classique.

Il montre également comment les deux abattements se cumulent pour maximiser la transmission sans droits fiscaux.

Ces abattements sont indépendants l’un de l’autre et se cumulent. L’abattement assurance-vie s’applique sur le capital reçu via le contrat, l’abattement succession s’applique sur le reste du patrimoine transmis par voie successorale.

La clause bénéficiaire : l’élément qui change tout

C’est ici que la majorité des familles font une erreur silencieuse et coûteuse.

L’assurance-vie n’échappe à la succession et ne bénéficie de son régime fiscal avantageux que si la clause bénéficiaire est correctement rédigée. Une clause mal rédigée peut faire basculer tout ou partie du capital dans la succession classique et annuler tous les avantages fiscaux.

La clause standard : à éviter dans la plupart des cas

La clause bénéficiaire standard proposée par les assureurs ressemble en général à ceci :

« Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers. »

Cette formulation peut créer des problèmes dans plusieurs situations. En cas de famille recomposée, le conjoint survivant reçoit l’intégralité du capital — au détriment des enfants d’un premier mariage.

En cas de décès simultané du souscripteur et du conjoint, la clause « à défaut mes héritiers » fait rentrer le capital dans la succession et annule les avantages fiscaux.

En cas de divorce non mis à jour, l’ex-conjoint peut rester bénéficiaire si la clause n’a pas été modifiée.

Ce qu’une bonne clause bénéficiaire doit préciser

Une clause bénéficiaire bien rédigée doit désigner les bénéficiaires de façon nominative et précise : prénom, nom, date de naissance. Elle doit prévoir une clause de substitution en cas de décès du bénéficiaire principal.

Elle doit préciser la répartition du capital entre plusieurs bénéficiaires si nécessaire (par exemple 50 % à chaque enfant). Et elle doit être mise à jour à chaque changement de situation familiale important : mariage, divorce, naissance, décès.

Les trois formes de désignation possibles

La clause bénéficiaire peut être rédigée directement dans le contrat d’assurance-vie, dans un avenant au contrat, ou par testament déposé chez un notaire — ce qui offre plus de confidentialité et de sécurité juridique.

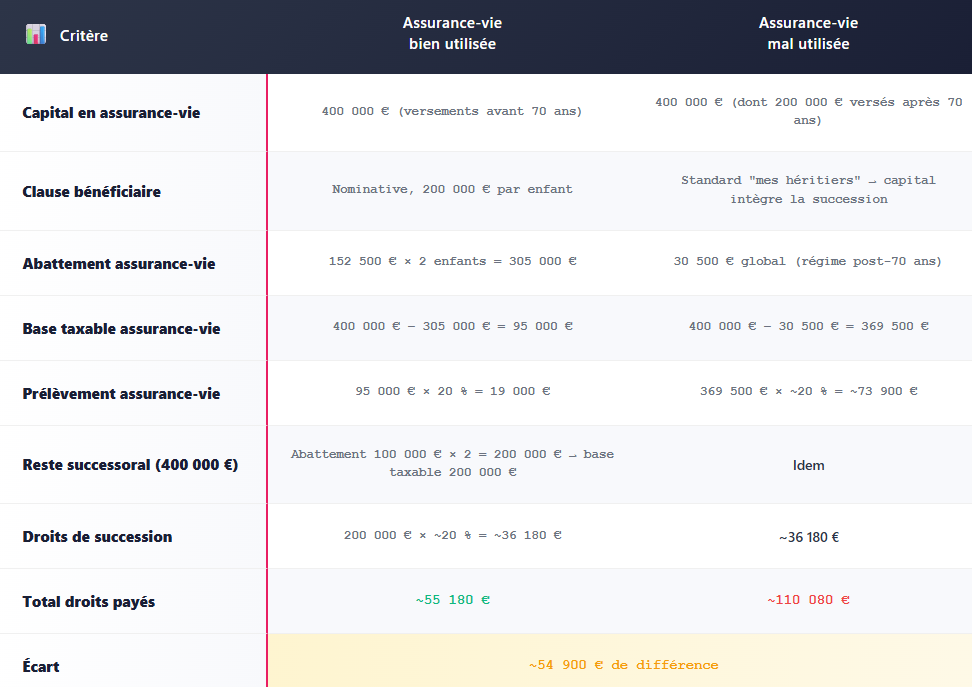

Simulation complète : assurance-vie bien utilisée vs mal utilisée

Le tableau ci-dessous compare deux situations concrètes pour un même patrimoine de 800 000 €, dont 400 000 € placés en assurance-vie, transmis à deux enfants.

Il illustre l’impact fiscal d’une assurance-vie bien structurée (clause bénéficiaire sur mesure, versements avant 70 ans) versus une assurance-vie mal utilisée (clause standard, versements mixtes).

Simulation pédagogique simplifiée sur un patrimoine de 800 000 € transmis à deux enfants. Le taux de 20 % est utilisé à titre indicatif. Les montants réels dépendent du barème progressif, de la composition du foyer et de la répartition exacte des versements.

Près de 55 000 € de différence. Entre une assurance-vie bien structurée et une assurance-vie laissée en pilote automatique. Même montant versé, même capital, même nombre d’enfants.

Les erreurs classiques à éviter absolument

Oublier de mettre à jour la clause bénéficiaire après un divorce

L’assureur applique la clause telle qu’elle est rédigée au jour du décès. Si ton ex-conjoint y figure encore et que tu n’as pas fait de mise à jour, il ou elle recevra le capital — quelles que soient tes volontés réelles.

Désigner « mes héritiers » comme bénéficiaires

Cette formulation fait rentrer le capital dans la succession et supprime l’avantage hors succession de l’assurance-vie. C’est exactement ce qu’on cherche à éviter.

Continuer à verser massivement après 70 ans

Les versements après 70 ans sont soumis à un régime nettement moins favorable. L’idéal est d’avoir versé l’essentiel du capital avant cet âge. Après 70 ans, il vaut mieux laisser le contrat capitaliser plutôt que d’y verser de nouvelles primes importantes.

Ne pas diversifier entre plusieurs bénéficiaires

Concentrer tout le capital sur un seul bénéficiaire dépasse rapidement l’abattement de 152 500 €. Répartir entre plusieurs bénéficiaires multiplie les abattements et réduit la base taxable globale.

Confondre abattement par contrat et abattement par bénéficiaire

L’abattement de 152 500 € est global – il s’applique à l’ensemble des capitaux reçus par un même bénéficiaire, tous contrats et tous assureurs confondus. Ouvrir plusieurs contrats dans plusieurs banques ne multiplie pas l’abattement.