Tu cherches un placement qui rapporte beaucoup, qui ne risque rien, et dont tu peux récupérer l’argent quand tu veux.

Tout le monde cherche ça. C’est exactement pour ça que tant de gens se font avoir.

Ce placement n’existe pas. Et comprendre pourquoi, c’est la base de toute décision d’investissement intelligente.

En finance, il y a un principe fondamental que les professionnels appellent le triangle de l’investissement. Trois sommets : le rendement, le risque et la liquidité. La règle est simple et immuable : tu ne peux en optimiser que deux à la fois. Le troisième se dégrade toujours en contrepartie.

Dans cet article, on décortique ce triangle, ce qu’il signifie vraiment, et comment il doit guider chacun de tes choix patrimoniaux.

⚠️ Avertissement important

Cet article est une présentation pédagogique du triangle de l’investissement. Il ne constitue en aucun cas un conseil en investissement personnalisé. Chaque situation patrimoniale, fiscale et personnelle est unique. Les exemples présentés sont des illustrations à visée éducative – les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé qui analysera ta situation personnelle, ton profil de risque et tes objectifs. Les données présentées sont valables au moment de la rédaction (2025) et sont susceptibles d’évoluer.

Les trois sommets du triangle

Avant d’aller plus loin, définissons précisément chaque terme car beaucoup d’investisseurs les utilisent sans vraiment les comprendre.

Le rendement, c’est ce que ton placement te rapporte. Il peut s’exprimer en pourcentage annuel : un fonds en euros à 2,5 %, un appartement locatif à 6 % brut, des actions à 8 % en moyenne sur 10 ans. C’est le critère que tout le monde regarde en premier et souvent le seul.

Le risque, c’est la probabilité de perdre tout ou partie de ton capital ou de ne pas atteindre le rendement espéré. Un livret A présente un risque quasi nul – le capital est garanti par l’État. Des actions technologiques présentent un risque élevé – la valeur peut chuter de 50 % en quelques mois.

La liquidité, c’est la facilité et la rapidité avec lesquelles tu peux récupérer ton argent sans perte de valeur. Un livret A est parfaitement liquide – tu retires ce que tu veux, quand tu veux. Un appartement est peu liquide – vendre prend plusieurs mois et une vente précipitée entraîne souvent une décote.

La règle d’or : tu ne peux avoir que deux sommets à la fois

C’est là que réside toute la puissance du triangle. Prenons les trois combinaisons possibles.

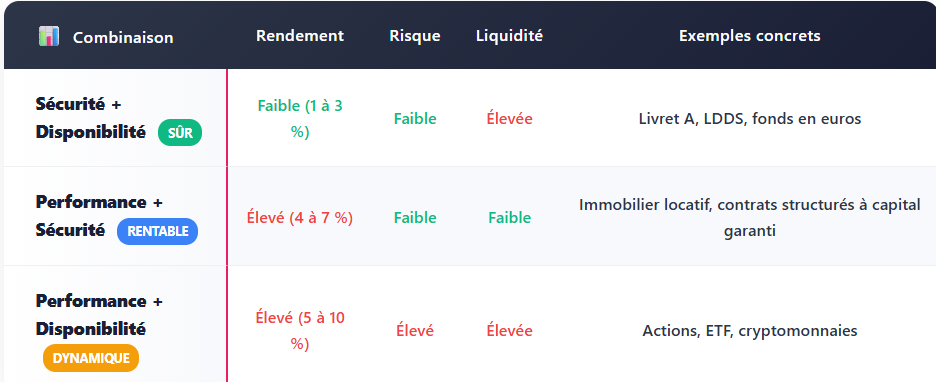

Rendement élevé + Risque faible = Liquidité faible

Tu veux du rendement sans prendre de risque ? Ça existe — mais ton argent sera immobilisé. C’est le cas de l’immobilier locatif bien placé ou de certains contrats structurés à capital garanti sur 8 ou 10 ans. Le rendement est là, le risque est limité, mais tu ne peux pas récupérer ton argent du jour au lendemain.

Rendement élevé + Liquidité élevée = Risque élevé

Tu veux du rendement et de la disponibilité immédiate ? Les marchés actions offrent exactement ça – tu peux vendre tes ETF (Exchange-Traded Fund, soit des fonds indiciels cotés en bourse) en quelques secondes. Mais en contrepartie, tu assumes la volatilité des marchés. Ton portefeuille peut perdre 30 % en quelques semaines, comme en 2020 ou en 2022.

Risque faible + Liquidité élevée = Rendement faible

Tu veux dormir tranquille et pouvoir récupérer ton argent à tout moment ? Le livret A, le LDDS (Livret de Développement Durable et Solidaire) ou le fonds en euros d’une assurance-vie répondent à ce besoin. Mais le rendement net d’inflation est souvent nul, voire négatif.

Le tableau ci-dessous synthétise les trois combinaisons avec des exemples concrets de placements correspondants.

Ce tableau est une synthèse pédagogique. Les rendements indiqués sont des ordres de grandeur historiques – ils ne constituent pas une promesse de performance future.

Pourquoi ce triangle est-il si important en pratique ?

La plupart des erreurs d’investissement viennent d’une mauvaise lecture de ce triangle. Voici les trois situations les plus fréquentes.

Erreur n°1 : chercher les trois sommets à la fois

C’est le piège classique des placements « miracle ». Un rendement de 15 % garanti, un risque nul, et un capital disponible à tout moment. Sur le papier, ça fait rêver. En pratique, c’est soit une arnaque, soit un mensonge commercial qui dissimule l’un des trois critères.

Quand quelqu’un te propose un placement qui « coche toutes les cases », la première question à poser est : quel sommet du triangle est en réalité sacrifié ?

Erreur n°2 : ignorer la liquidité

C’est l’erreur la plus courante chez les investisseurs débutants. Ils placent une épargne de précaution dans un placement peu liquide — immobilier, assurance-vie avant 8 ans, SCPI (Société Civile de Placement Immobilier) — parce que le rendement est attrayant.

Puis une dépense imprévue survient. Ils se retrouvent à devoir vendre en urgence, souvent à perte, ou à contracter un crédit à la consommation coûteux pour compenser.

La liquidité n’est pas un critère secondaire. C’est une contrainte de survie patrimoniale.

Erreur n°3 : sous-estimer le risque au profit du rendement

C’est l’erreur inverse — celle des investisseurs attirés par des rendements élevés sans mesurer ce qu’ils acceptent réellement comme risque. Un appartement à 8 % brut dans une ville en déclin démographique cache un risque de vacance locative et de dépréciation du capital que le rendement affiché ne compense pas toujours.

Comment utiliser ce triangle pour construire ton patrimoine ?

Le triangle de l’investissement n’est pas une contrainte. C’est un outil de navigation.

La bonne approche consiste à définir d’abord ton profil et tes besoins avant de choisir un placement.

Première question : quelle est ton horizon de placement ? Court terme (moins de 3 ans) → la liquidité devient prioritaire. Tu ne peux pas te permettre d’immobiliser ce capital. Long terme (plus de 10 ans) → tu peux sacrifier la liquidité et accepter plus de risque pour viser un rendement supérieur.

Deuxième question : as-tu besoin de ces revenus pour vivre ? Oui → le risque doit être limité. Une perte de capital ou une interruption des revenus locatifs aurait des conséquences directes sur ton quotidien. Non → tu peux accepter de la volatilité à court terme en échange d’une performance supérieure sur le long terme.

Troisième question : quelle est ta capacité émotionnelle à supporter une perte temporaire ? C’est une question que personne ne pose, mais qui change tout. Un investisseur qui panique et vend ses ETF quand les marchés chutent de 20 % réalise une perte certaine sur ce qui n’était qu’une perte temporaire. Le risque théorique d’un placement doit correspondre à ta capacité réelle à le supporter.

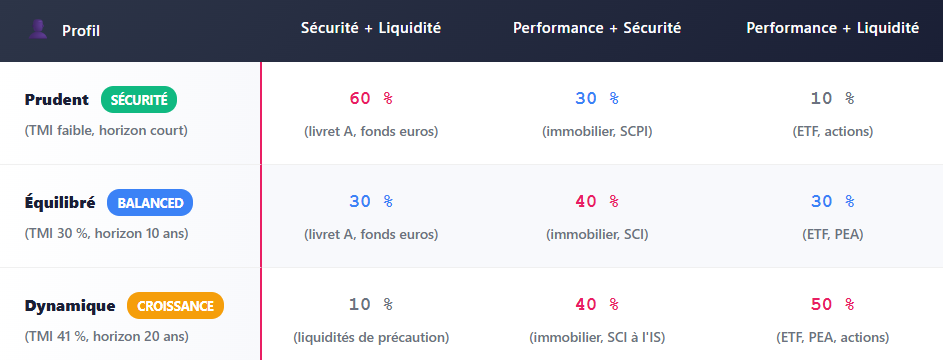

Construire une allocation équilibrée avec le triangle

En pratique, un patrimoine bien construit n’optimise pas un seul sommet – il équilibre les trois selon les besoins de l’investisseur.

Le tableau ci-dessous illustre une allocation type selon trois profils d’investisseurs, avec la répartition indicative entre les trois catégories du triangle.

Le tableau ci-dessous montre comment répartir son épargne selon son profil, en tenant compte des trois contraintes du triangle.

TMI = Tranche Marginale d’Imposition, soit le taux appliqué à la dernière tranche de revenus. SCI = Société Civile Immobilière. PEA = Plan d’Épargne en Actions. Ces allocations sont des illustrations pédagogiques — elles ne constituent pas des recommandations d’investissement personnalisées.