Tu as travaillé toute ta vie pour construire un patrimoine. Un appartement, une assurance-vie, peut-être une société.

Tu te dis que tes enfants récupéreront tout ça naturellement à ton décès.

Le problème, c’est que sans anticipation, l’État peut prélever entre 20 % et 45 % de ce patrimoine avant que tes enfants touchent quoi que ce soit. Sur un patrimoine de 500 000 €, ça représente facilement 80 000 à 150 000 € de droits de succession — légalement prélevés, mais largement évitables.

Des outils existent pour réduire drastiquement cette facture. La plupart des familles n’en utilisent aucun.

Dans cet article, on identifie les 3 erreurs les plus fréquentes et ce qu’elles coûtent concrètement à tes héritiers.

⚠️ Avertissement important

Cet article est une présentation pédagogique du droit des successions et de la fiscalité successorale française. Il ne constitue en aucun cas un conseil juridique ou patrimonial personnalisé. Les simulations présentées sont des illustrations basées sur des profils types — les montants réels varient selon chaque situation. Avant toute décision, consulte impérativement un notaire et un conseiller en gestion de patrimoine (CGP) agréé. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer.

Ce que dit la loi : les bases à connaître

Avant d’entrer dans les erreurs, deux chiffres à retenir.

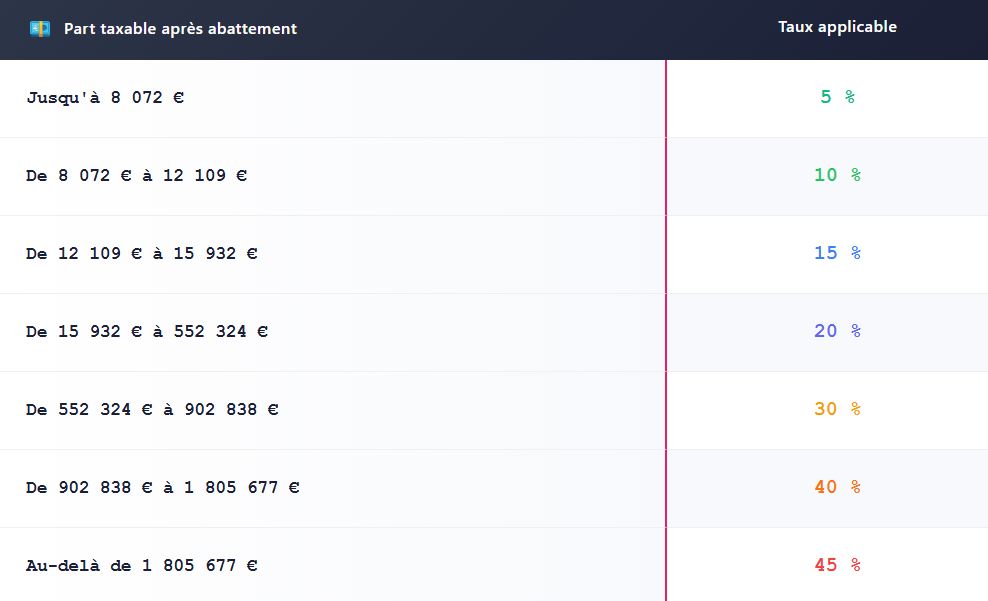

100 000 € : c’est l’abattement légal dont bénéficie chaque enfant sur la part d’héritage reçue de chaque parent. En dessous de ce seuil, pas de droits de succession. Au-delà, le barème progressif s’applique.

20 % : c’est le taux qui s’applique sur la majorité des parts taxables pour un patrimoine « moyen » (entre 15 932 € et 552 324 € après abattement). C’est ce taux qu’on utilisera dans nos simulations pour rester lisible.

Le tableau ci-dessous présente le barème complet des droits de succession en ligne directe, c’est-à-dire entre parents et enfants, après application de l’abattement de 100 000 € par enfant et par parent.

Exemple simple : tu laisses 400 000 € à deux enfants. Chaque enfant reçoit 200 000 €. Après abattement de 100 000 €, chacun est taxé sur 100 000 €. Les droits par enfant s’élèvent à environ 18 000 €. Pour deux enfants : 36 000 € de droits de succession.

Et ça, c’est avec un patrimoine modeste. Sur 800 000 €, la note dépasse facilement les 100 000 €.

Erreur n°1 : ne pas utiliser l’assurance-vie comme outil de transmission

L’assurance-vie est le placement préféré des Français. Mais la plupart l’utilisent uniquement comme épargne — pas comme outil de transmission.

C’est une erreur coûteuse.

Les sommes transmises via une assurance-vie ne font pas partie de la succession. Elles sont versées directement aux bénéficiaires désignés, hors droits de succession, dans la limite de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

Un parent avec deux enfants peut donc leur transmettre jusqu’à 305 000 € via son assurance-vie (152 500 € × 2) sans aucun droit de succession. En plus de l’abattement légal de 100 000 € par enfant.

Combinés, ces deux abattements permettent de transmettre jusqu’à 252 500 € par enfant sans payer un centime.

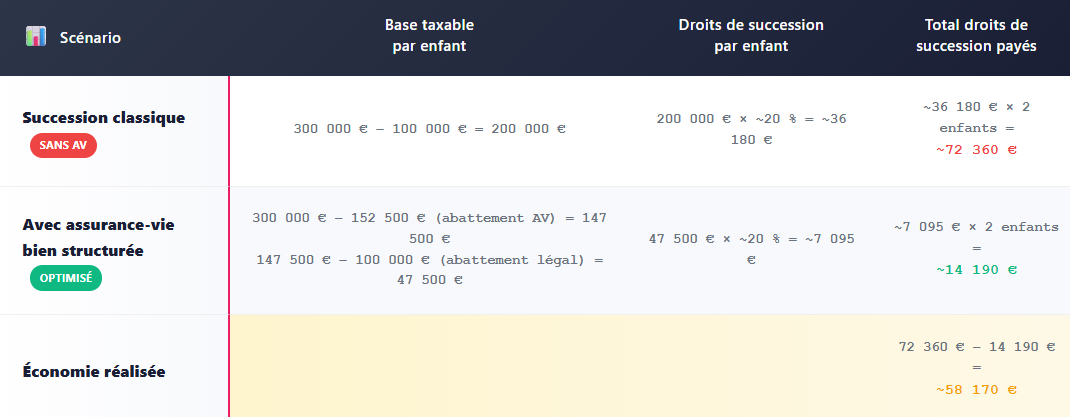

Le tableau ci-dessous compare la fiscalité successorale selon que le patrimoine est transmis via la succession classique ou via une assurance-vie bien structurée, pour un patrimoine de 600 000 € transmis à deux enfants.

Simulation pédagogique basée sur un patrimoine de 600 000 € transmis à deux enfants, avec 305 000 € placés en assurance-vie (152 500 € par bénéficiaire). Les montants réels dépendent du barème progressif et de la situation familiale.

58 170 € économisés. Avec une enveloppe que beaucoup possèdent déjà — mais dont la clause bénéficiaire n’est pas correctement rédigée.

Avoir une assurance-vie ne suffit pas. La clause bénéficiaire doit être rédigée sur mesure selon ta situation familiale. Pour aller plus loin : Tu as une assurance-vie ? Voici pourquoi elle ne travaille probablement pas pour toi.

Erreur n°2 : attendre le décès pour transmettre

Beaucoup de gens pensent que la transmission se fait au décès. C’est vrai légalement. Mais ce n’est pas la façon la plus intelligente de faire.

En France, chaque parent peut donner jusqu’à 100 000 € à chaque enfant tous les 15 ans en franchise totale de droits de donation. Cet abattement se renouvelle tous les 15 ans.

Un parent qui commence à donner à 50 ans peut transmettre 200 000 € par enfant sans aucun impôt avant ses 80 ans — en deux tranches espacées de 15 ans.

Il existe aussi un abattement supplémentaire pour les dons de sommes d’argent : 31 865 € par enfant, à condition que le donateur ait moins de 80 ans et que l’enfant soit majeur. Renouvelable également tous les 15 ans.

Au total, un couple avec deux enfants peut transmettre :

(100 000 € + 31 865 €) × 2 enfants × 2 parents = 263 730 € en franchise totale de droits, en une seule série de donations.

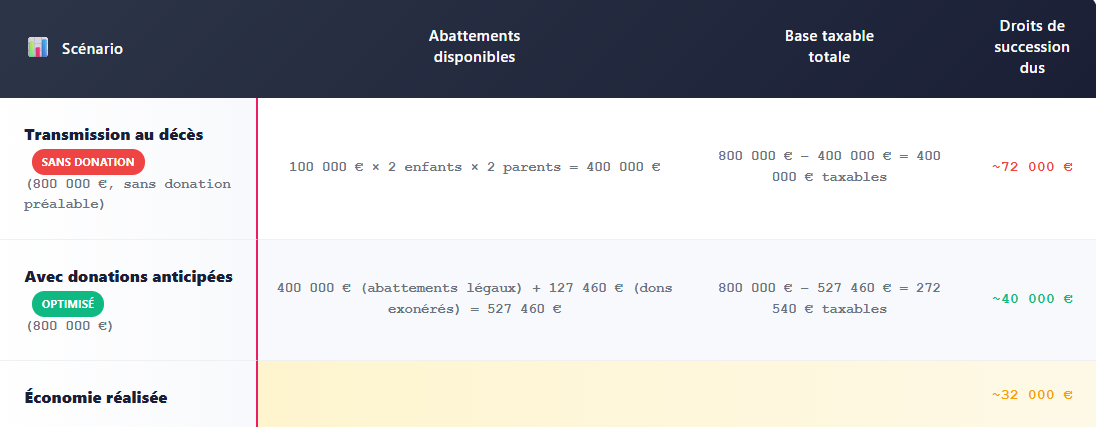

Le tableau ci-dessous compare la fiscalité d’une transmission de 800 000 € selon qu’elle intervient au décès ou de son vivant via donations anticipées.

Simulation pédagogique simplifiée. Les montants réels dépendent de la composition du foyer, de l’antériorité des donations et du barème progressif applicable.

L’anticipation ne supprime pas toujours la totalité des droits. Mais elle les réduit — et surtout, elle permet de choisir le moment et les conditions de la transmission plutôt que de la subir.

Erreur n°3 : ne pas utiliser le démembrement de propriété

Le démembrement de propriété, c’est un mécanisme qui permet de séparer un bien en deux droits distincts.

D’un côté, l’usufruit : le droit d’utiliser le bien et d’en percevoir les revenus (loyers, par exemple).

De l’autre, la nue-propriété : le droit de disposer du bien à terme — c’est-à-dire d’en devenir pleinement propriétaire au décès de l’usufruitier.

Concrètement : un parent transmet la nue-propriété de son appartement à ses enfants, tout en conservant l’usufruit. Il continue à habiter le bien ou à en percevoir les loyers jusqu’à son décès. À son décès, les enfants récupèrent automatiquement la pleine propriété — sans droits de succession supplémentaires.

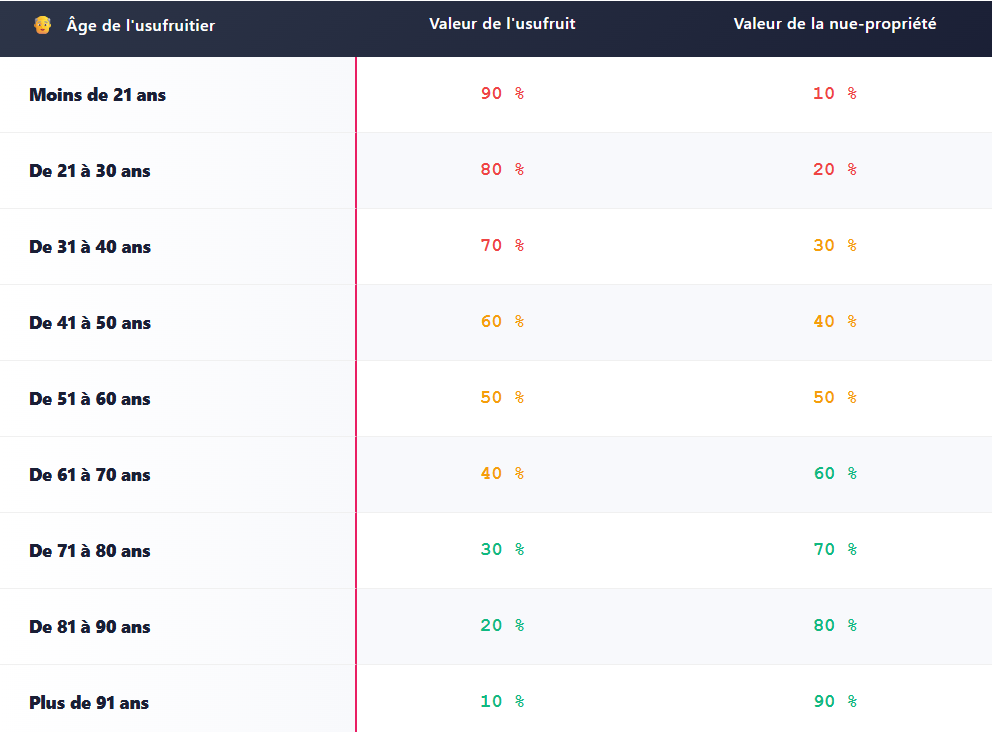

L’avantage fiscal : les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, qui est inférieure à la valeur totale du bien. Cette valeur dépend de l’âge de l’usufruitier selon un barème légal fixé par l’article 669 du Code Général des Impôts (CGI).

Le tableau ci-dessous présente la valeur fiscale de la nue-propriété selon l’âge de l’usufruitier au moment de la donation.

Source : Article 669 du Code Général des Impôts.

Le tableau ci-dessous compare la fiscalité de la transmission d’un appartement de 300 000 € selon que le parent (55 ans) opte ou non pour le démembrement de propriété.

Simulation pédagogique basée sur un bien de 300 000 € transmis à un enfant, valeur supposée stable à des fins de comparaison. En réalité, une revalorisation du bien sur 20 ans augmenterait encore l’écart en faveur du démembrement.

Près de 29 000 € économisés sur un seul bien. Et zéro droit supplémentaire au décès — parce que les enfants récupèrent la pleine propriété automatiquement.