Tu as peut-être entendu parler du PEA. Ton banquier t’en a vaguement parlé. Tu t’es dit que tu t’en occuperais « plus tard ».

Le problème, c’est que le PEA est l’un des rares placements où « plus tard » a un coût réel et chiffrable.

Son avantage fiscal majeur — l’exonération totale d’impôt sur les gains — ne s’active qu’après 5 ans de détention. Ce qui signifie que plus tu l’ouvres tôt, plus vite tu accèdes à cet avantage. Et plus tu attends, plus tu repousses une économie fiscale qui peut représenter plusieurs dizaines de milliers d’euros sur ta vie d’investisseur.

Dans cet article, on va voir le fonctionnement du PEA (Plan d’Épargne en Actions), ce qu’il permet vraiment, et pourquoi l’ouvrir avant 40 ans change concrètement la donne.

⚠️ Avertissement important

Cet article est une présentation pédagogique du fonctionnement du PEA. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les simulations présentées sont des illustrations basées sur des hypothèses simplifiées — les résultats réels dépendent des conditions de marché, de ta situation fiscale personnelle et des produits choisis. Avant toute décision d’investissement, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer.

C’est quoi le PEA exactement ?

Le PEA, ou Plan d’Épargne en Actions, est une enveloppe fiscale pour investir en Bourse. Tu y places ton argent, tu l’investis sur des actions européennes, et tes gains bénéficient d’une fiscalité avantageuse à condition de respecter une durée minimale de détention.

Tu verses de l’argent sur ton PEA, tu l’investis sur des actions, des ETF (Exchange-Traded Fund, soit des fonds indiciels cotés en bourse) ou des fonds éligibles, et tes gains restent dans l’enveloppe sans être imposés tant que tu ne fais pas de retrait.

C’est cette logique de capitalisation sans frottement fiscal qui fait la puissance du PEA sur le long terme.

Deux types de PEA existent : le PEA bancaire, ouvert auprès d’une banque ou d’un courtier, avec un plafond de versements de 150 000 €. Et le PEA-PME (Plan d’Épargne en Actions destiné aux Petites et Moyennes Entreprises), complémentaire, avec un plafond supplémentaire de 225 000 €. Dans cet article, on se concentre sur le PEA bancaire classique.

La règle des 5 ans : tout se joue là

C’est le mécanisme central du PEA. Avant de comprendre pourquoi il faut l’ouvrir tôt, il faut comprendre cette règle.

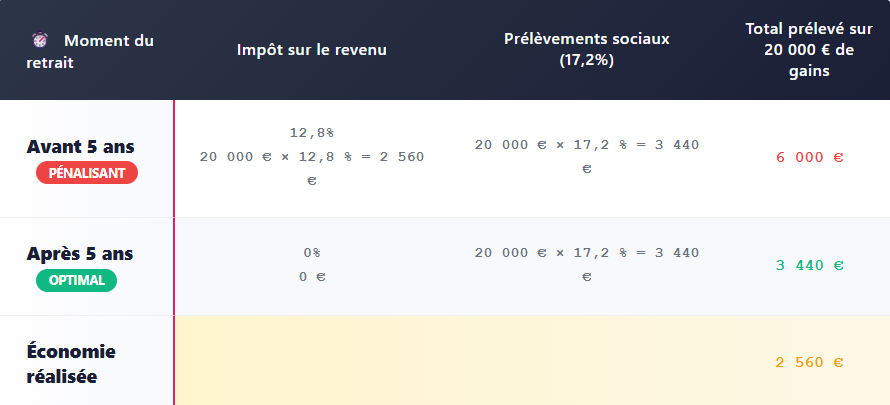

Avant 5 ans de détention, tout retrait entraîne la clôture du PEA et une imposition des gains à la flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, soit les cotisations obligatoires prélevées sur les revenus du capital).

Après 5 ans de détention, tu peux effectuer des retraits partiels sans clôturer le PEA. Mieux encore : tes gains sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux au taux de 17,2 % restent dus.

La différence de fiscalité entre avant et après 5 ans est donc considérable. Le tableau ci-dessous illustre cette différence sur un gain de 20 000 €.

Le tableau ci-dessous compare la fiscalité applicable selon que le retrait intervient avant ou après le seuil des 5 ans.

Simulation pédagogique basée sur un gain net de 20 000 €. Les montants réels dépendent de ta situation fiscale personnelle.

2 560 € d’économie sur ce seul exemple. Plus tes gains sont importants, plus l’écart se creuse.

Pourquoi ouvrir avant 40 ans change tout ?

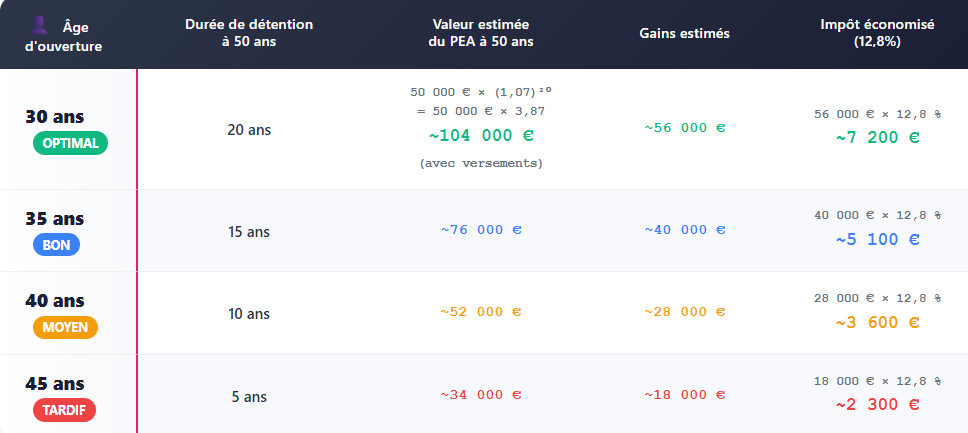

La logique est simple : le compteur des 5 ans démarre à l’ouverture du PEA, pas au moment où tu commences à investir sérieusement.

Tu peux ouvrir un PEA avec 100 € aujourd’hui, ne rien y faire pendant 3 ans, puis commencer à investir vraiment à partir de l’année 4. À l’année 6, ton PEA aura déjà 6 ans d’ancienneté — et tu seras en franchise d’impôt sur le revenu.

À l’inverse, si tu attends d’avoir « assez d’argent » ou « le bon moment » pour ouvrir, tu repousses d’autant le démarrage du compteur.

Voici ce que ça représente concrètement selon l’âge d’ouverture, en supposant que tu commences à investir activement dès l’ouverture avec 200 € par mois et un rendement hypothétique de 7 % par an.

Le tableau ci-dessous montre la valeur estimée du PEA et l’économie fiscale réalisée à 50 ans selon l’âge d’ouverture.

Simulation pédagogique basée sur des versements mensuels de 200 €, un rendement brut annuel hypothétique de 7 % constant, hors frais de courtage et hors prélèvements sociaux. Les résultats réels varient selon les conditions de marché.

La différence entre ouvrir à 30 ans et à 45 ans : près de 5 000 € d’impôt économisé en plus. C’est uniquement sur la partie impôt sur le revenu — sans compter l’écart de performance lié à la durée de capitalisation.

Ce qu’on peut mettre dans un PEA

Le PEA n’est pas un compte-titres classique. Les produits éligibles sont encadrés par la loi.

Sont éligibles au PEA :

- Les actions d’entreprises dont le siège est dans l’Union Européenne, en Islande, au Liechtenstein ou en Norvège

- Les parts de fonds (OPCVM, soit Organismes de Placement Collectif en Valeurs Mobilières) investis à au moins 75 % en actions européennes éligibles

- Certains ETF en réplication synthétique (utilisant des produits dérivés pour reproduire la performance d’un indice non européen tout en restant techniquement éligible au PEA)

Ne sont pas éligibles au PEA :

- Les obligations

- Les fonds en euros

- Les actions d’entreprises hors zone européenne éligible, achetées en direct

- Les SCPI (Sociétés Civiles de Placement Immobilier)

En pratique, de nombreux ETF MSCI World (indice regroupant les grandes capitalisations mondiales de 23 pays développés) sont disponibles en version synthétique éligible PEA. Ce qui permet d’investir sur les marchés mondiaux tout en profitant de l’enveloppe fiscale.

Les limites à connaître

Le PEA n’est pas sans contraintes. Avant de te lancer, voici les points de vigilance.

Le plafond de versements. Tu ne peux pas verser plus de 150 000 € sur un PEA bancaire. Les gains et dividendes réinvestis ne comptent pas dans ce plafond – seuls les versements en cash sont limités.

Un seul PEA par personne. Tu ne peux pas ouvrir plusieurs PEA. En revanche, chaque membre d’un couple marié ou pacsé peut détenir son propre PEA, soit 300 000 € de plafond combiné pour un foyer.

Le risque de perte en capital. Le PEA est investi en actions. La valeur de ton portefeuille peut baisser, parfois fortement. C’est pourquoi l’horizon long terme est indispensable — et pourquoi ouvrir tôt est un avantage : tu as le temps d’absorber les cycles de marché.

La clôture avant 5 ans. Tout retrait avant 5 ans entraîne la clôture automatique du PEA. L’argent reste disponible, mais l’enveloppe est perdue — et tu devras en rouvrir une nouvelle avec un compteur à zéro.

PEA vs compte-titres ordinaire : le comparatif fiscal

Pour ceux qui hésitent entre les deux, voici la différence concrète sur un gain de 30 000 € après 10 ans.

Le tableau ci-dessous compare la fiscalité d’un même gain de 30 000 € selon l’enveloppe utilisée.

Simulation pédagogique sur un gain net de 30 000 €. Hors frais de courtage.

3 840 € de différence nette. Uniquement grâce au choix de l’enveloppe.

Ce qu’il faut retenir

Le PEA n’est pas un produit complexe. C’est une enveloppe simple, encadrée, avec une règle principale : tenir 5 ans avant de retirer.

Ce qui en fait un outil puissant, c’est précisément cette contrainte. Elle force à investir sur le long terme — là où la performance se construit vraiment. Elle récompense la patience par une exonération d’impôt sur le revenu que peu d’autres enveloppes offrent.

Ouvrir un PEA avant 40 ans, c’est se donner le temps de faire travailler cet avantage fiscal au maximum. Chaque année d’attente, c’est une année de moins de capitalisation en franchise d’impôt.

Si tu veux comprendre comment intégrer le PEA dans une stratégie patrimoniale globale — en lien avec ton assurance-vie, ta fiscalité professionnelle et tes objectifs de transmission — c’est exactement ce qu’on aborde dans la Masterclass Synerfi.

⚠️ Rappel important

Les informations contenues dans cet article sont fournies à titre pédagogique uniquement. Elles ne constituent pas un conseil en investissement personnalisé. Toute décision d’investissement doit être prise après consultation d’un conseiller en gestion de patrimoine (CGP) ou d’un expert-comptable, qui analysera ta situation personnelle, ton profil de risque et tes objectifs patrimoniaux. Les règles fiscales présentées sont valables au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Sources officielles :