Acheter de l’immobilier locatif, c’est bien.

Mais gérer un locataire qui ne paie pas, une chaudière qui lâche un vendredi soir, ou une copropriété ingérable… c’est moins bien.

Les SCPI (Sociétés Civiles de Placement Immobilier) promettent exactement ça : l’immobilier sans les contraintes de gestion.

Tu investis. Tu touches des revenus. Tu ne t’occupes de rien.

Mais est-ce vraiment aussi simple ? Et surtout, est-ce vraiment rentable ?

Dans cet article, on décortique les SCPI :

- Comment ça marche concrètement ?

- Combien ça rapporte vraiment ?

- Les frais qu’on ne te dit pas toujours

- Les risques réels

- Pour qui c’est vraiment fait

⚠️ AVERTISSEMENT

Les performances passées ne préjugent pas des performances futures. Les informations présentées sont basées sur des données officielles 2025. Consulte un conseiller en gestion de patrimoine avant tout investissement en SCPI.

C’est quoi une SCPI ?

💡 SCPI = Société Civile de Placement Immobilier

C’est un véhicule d’investissement collectif qui te permet d’acheter des parts d’un parc immobilier géré par des professionnels, sans acheter un bien en direct.

Concrètement, comment ça marche ?

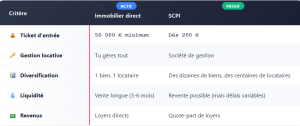

- Tu achètes des parts de SCPI (à partir de quelques centaines d’euros).

- La SCPI collecte l’argent de milliers d’investisseurs comme toi.

- Elle achète et gère un parc immobilier diversifié (bureaux, commerces, entrepôts, santé, résidentiel…)

- Elle perçoit les loyers auprès des locataires.

- Elle te reverse ta quote-part de loyers (appelée « dividendes » ou « revenus ») chaque trimestre ou chaque mois.

Tu es propriétaire d’une fraction du parc immobilier, sans jamais gérer quoi que ce soit.

💡 SCPI vs Immobilier direct : la différence fondamentale

Les 3 types de SCPI

Il existe 3 grandes familles de SCPI, avec des objectifs différents :

1. SCPI de rendement

Objectif : générer des revenus réguliers (loyers) pour l’investisseur.

Types de biens : Bureaux, commerces, entrepôts logistiques, établissements de santé, hôtels…

Pour qui : investisseur qui cherche un complément de revenus régulier.

2. SCPI fiscales

Objectif : réduire ses impôts en investissant dans l’immobilier résidentiel via des dispositifs fiscaux (Pinel, Malraux, Déficit foncier…).

Pour qui : investisseur fortement imposé qui veut réduire sa fiscalité.

⚠️ Attention : les SCPI fiscales génèrent peu ou pas de revenus immédiats. L’avantage est uniquement fiscal.

3. SCPI de plus-value (ou de capitalisation)

Objectif : capitaliser sur la valorisation des biens dans le temps (pas de revenus réguliers, mais plus-value à la revente).

Pour qui : investisseur long terme qui n’a pas besoin de revenus immédiats.

Combien rapporte vraiment une SCPI ?

C’est la question que tout le monde se pose.

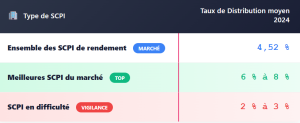

Indicateur clé : le Taux de Distribution (TD)

💡 Taux de Distribution (TD) = Dividendes versés dans l’année / Prix de la part au 1er janvier de l’année. C’est l’indicateur officiel de rendement des SCPI depuis 2022 (source : ASPIM – Association française des Sociétés de Placement Immobilier).

Performances 2024 (dernières données disponibles) :

Exemple concret :

Tu investis 10 000 € dans une SCPI avec un Taux de Distribution de 5 %.

Revenus annuels = 10 000 × 5 % = 500 €/an

Revenus mensuels = 500 / 12 = 41,67 €/mois

⚠️ Ce rendement est BRUT, avant impôts. On t’explique la fiscalité plus bas.

Les frais qu’on ne te dit pas toujours

C’est le point que beaucoup d’investisseurs découvrent trop tard.

Les SCPI ont 2 types de frais principaux :

1. Frais de souscription (frais d’entrée)

Ce que c’est : commission prélevée lors de l’achat de tes parts.

Montant habituel : 8 % à 12 % du montant investi

Exemple concret :

Tu investis 10 000 € dans une SCPI avec 10 % de frais de souscription.

Frais prélevés = 10 000 × 10 % = 1 000 €

Capital réellement investi = 10 000 – 1 000 = 9 000 €

⚠️ Conséquence : tu dois attendre 2 à 3 ans de rendement pour simplement récupérer tes frais d’entrée.

Exemple chiffré :

- Investissement : 10 000 €

- Frais d’entrée : 1 000 €

- Rendement annuel 5 % sur 9 000 € : 450 €/an

- Temps pour récupérer les frais : 1 000 / 450 = 2,2 ans

2. Frais de gestion annuels

Ce que c’est : commission annuelle prélevée par la société de gestion pour gérer le parc immobilier.

Montant habituel : 8 % à 15 % des loyers collectés

Exemple concret :

Ta SCPI collecte 100 € de loyers bruts pour tes parts.

Frais de gestion (10 %) = 10 €

Loyers nets reversés = 90 €

💡 Bonne nouvelle : ces frais sont déjà déduits du Taux de Distribution affiché. Le TD que tu vois est donc net de frais de gestion.

La fiscalité des revenus SCPI

Les revenus de SCPI sont imposés comme des revenus fonciers (et non comme des dividendes).

2 régimes possibles :

Régime micro-foncier

Condition : revenus fonciers totaux < 15 000 €/an

Abattement forfaitaire : 30 %

Exemple :

Revenus SCPI annuels : 1 500 €

Abattement 30 % : 450 €

Revenu imposable : 1 050 €

Impôt (TMI 30 % + prélèvements sociaux 17,2 %) : 1 050 × 47,2 % = 496 €

Régime réel

Condition : revenus fonciers > 15 000 €/an OU option volontaire

Principe : déduction des charges réelles (intérêts d’emprunt si achat à crédit, frais de gestion…)

Quand choisir le réel ? Uniquement si tes charges réelles dépassent 30 % de tes revenus fonciers.

Impact fiscal : rendement net selon TMI (Taux Marginal d’Imposition)

Prenons l’exemple d’un investissement de 10 000 € avec un TD de 5 % (soit 500 € de revenus bruts/an) :

⚠️ Attention : plus ta TMI est élevée, moins les SCPI sont fiscalement efficaces. Pour une TMI à 45 %, le rendement net tombe à moins de 2 %.

Alternative pour réduire la fiscalité : Investir en SCPI via une assurance-vie (fiscalité allégée après 8 ans) ou via une SCI à l’IS (Société Civile Immobilière soumise à l’Impôt sur les Sociétés), qui permet de capitaliser les revenus avec une fiscalité plus avantageuse pour les contribuables fortement imposés.

Les risques réels des SCPI

On te dit souvent que les SCPI sont « sans risque ». C’est faux. Voici les risques réels :

Risque 1 : Perte en capital

La valeur de tes parts peut baisser si le marché immobilier se déprécie.

Exemple concret : en 2023-2024, plusieurs SCPI de bureaux ont baissé leur prix de part de 10 % à 20 % suite à la hausse des taux d’intérêt et à la généralisation du télétravail.

Risque 2 : Baisse des loyers (vacance locative)

Si les locataires quittent les biens de la SCPI ou si le taux d’occupation baisse, les revenus distribués diminuent.

Indicateur à surveiller : Le Taux d’Occupation Financier (TOF)

💡 TOF = loyer encaissé/loyers qui seraient encaissés si tous les biens étaient occupés.

Un bon TOF : > 90 %

Risque 3 : Illiquidité

Contrairement à une action en Bourse, tu ne peux pas revendre tes parts de SCPI en quelques secondes.

Délai de revente :

- SCPI à capital variable : revente possible mais délai de quelques semaines à plusieurs mois

- SCPI à capital fixe : revente sur un marché secondaire, délai potentiellement long

⚠️ La SCPI est un investissement long terme (minimum 8 à 10 ans recommandés).

Risque 4 : Risque de change (SCPI européennes)

Certaines SCPI investissent en Europe (Allemagne, Espagne, Pays-Bas…) pour diversifier.

Avantage : fiscalité souvent plus avantageuse (revenus de source étrangère peuvent bénéficier de conventions fiscales).

Risque : exposition aux marchés immobiliers étrangers et à leurs fluctuations.

SCPI : pour qui c’est vraiment fait ?

La SCPI est adaptée si :

✅ Tu veux diversifier ton patrimoine sans gérer de bien en direct.

✅ Tu as un horizon d’investissement long (minimum 8-10 ans).

✅ Tu as une TMI modérée (11 % ou 30 %) pour ne pas trop subir la fiscalité.

✅ Tu veux un complément de revenus régulier sans contraintes de gestion.

✅ Tu as peu de capital (accessible dès quelques centaines d’euros).

La SCPI est moins adaptée si :

❌ Tu as une TMI élevée (41 % ou 45 %) → la fiscalité mange une grande partie du rendement.

❌ Tu as besoin de liquidité à court terme (moins de 5 ans).

❌ Tu veux maximiser ton patrimoine sur le long terme → l’immobilier en direct avec effet de levier bancaire reste plus puissant.

❌ Tu es allergique à toute perte en capital → une SCPI peut perdre de la valeur.