Tu as décidé de créer ta société. Félicitations.

Maintenant, une question te taraude : EURL, SASU ou SARL ?

Tu cherches sur Google. Tu tombes sur des articles qui te parlent de « flexibilité », de « protection sociale », de « statut du dirigeant »…

Mais personne ne te dit combien tu vas vraiment payer selon la structure choisie.

Résultat : tu choisis au hasard ou sur conseil d’un ami, sans savoir si tu laisses des milliers d’euros sur la table chaque année.

Dans cet article, on va comparer les trois structures principales (EURL, SASU, SARL) avec des chiffres concrets, te montrer laquelle te fait payer le moins d’impôts selon ta situation et surtout t’expliquer pourquoi la SASU est souvent privilégiée pour l’optimisation fiscale salaire + dividendes.

Mais on va aussi aborder la question que personne ne pose : une fois que tu as optimisé ta structure juridique, où investir l’argent que tu économises ? Parce que c’est bien beau de payer moins d’impôts, mais si ton argent dort ensuite dans des produits financiers opaques dont tu ne comprends rien, tu as tout raté.

⚠️ AVERTISSEMENT IMPORTANT

Les calculs présentés sont des simulations pédagogiques basées sur des cas types. Ton cas personnel peut varier selon ta situation familiale, tes revenus, ta stratégie patrimoniale. Consulte impérativement un expert-comptable avant de créer ta société. Cet article ne constitue pas un conseil juridique ou fiscal personnalisé.

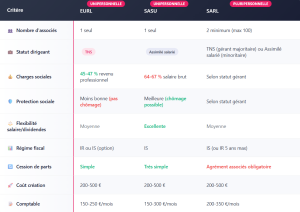

Les 3 structures en un coup d’œil

Avant de plonger dans les calculs et les comparatifs, comprenons rapidement ce qui différencie ces trois structures juridiques.

EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

En résumé : une SARL avec un seul associé.

Statut du dirigeant : Travailleur Non Salarié (TNS)

Charges sociales : environ 45-47 % du revenu professionnel (source : Urssaf.fr)

Protection sociale : moins bonne que le régime général (pas d’assurance chômage)

Régime fiscal par défaut : Impôt sur le Revenu (IR), avec option possible pour l’Impôt sur les Sociétés (IS)

Pour qui ? Entrepreneur seul qui veut des charges sociales légèrement moins élevées et accepte une protection sociale réduite.

SASU (Société par Actions Simplifiée Unipersonnelle)

En résumé : une SAS avec un seul associé.

Statut du dirigeant : assimilé salarié (régime général de la Sécurité sociale)

Charges sociales : environ 64-67 % du salaire brut (source : Urssaf.fr)

Protection sociale : meilleure que le TNS (assurance chômage possible sous conditions)

Régime fiscal : Impôt sur les Sociétés (IS)

Pour qui ? Entrepreneur seul qui veut optimiser salaire + dividendes avec une grande flexibilité fiscale année après année, et qui valorise une meilleure protection sociale.

SARL (Société à Responsabilité Limitée)

En résumé : société avec 2 associés minimum (jusqu’à 100 associés maximum).

Statut du dirigeant :

- Gérant majoritaire (plus de 50 % des parts) : TNS (charges 45-47 %)

- Gérant minoritaire ou égalitaire : assimilé salarié (charges 64-67 %)

Charges sociales : selon le statut du gérant (TNS ou assimilé salarié)

Protection sociale : selon le statut du gérant

Régime fiscal : IS par défaut (avec option IR possible sous conditions pendant 5 ans maximum)

Pour qui ? Entrepreneurs à plusieurs associés qui veulent un cadre juridique stable et encadré, avec des règles claires de cession de parts (agrément obligatoire).

Maintenant que tu as une vue d’ensemble, entrons dans les détails qui comptent vraiment : combien tu paies selon chaque structure, et surtout, comment optimiser ta rémunération.

📊 HYPOTHÈSES DE CALCUL DANS CET ARTICLE

Pour que les comparaisons soient claires, voici les hypothèses retenues :

Profil type :

- Entrepreneur seul, célibataire, 1 part fiscale

- Activité de services (BNC = Bénéfices Non Commerciaux : prestations intellectuelles comme conseil, freelance, coaching)

- Aucun autre revenu

Taux appliqués 2025 :

- Charges TNS : 45-47 % du revenu professionnel (source : Urssaf.fr)

- Charges SASU assimilé salarié : 64-67 % du salaire brut (source : Urssaf.fr)

- IS : 15 % jusqu’à 42 500 €, puis 25 % (source : Impots.gouv.fr)

- Flat Tax dividendes : 30 % (source : Impots.gouv.fr)

Important : ces calculs sont des simulations pédagogiques. Tes montants réels dépendent de ta situation personnelle.

💡 Que sont les charges TNS ?

Les charges sociales TNS (Travailleur Non Salarié) sont les cotisations que tu paies en tant que gérant d’EURL ou gérant majoritaire de SARL. Elles servent à financer ta protection sociale (maladie, retraite, allocations familiales…).

Composition détaillée des charges TNS 2025 :

- Maladie-maternité : 6,5 %

- Retraite de base : 17,75 %

- Retraite complémentaire : 7 %

- Invalidité-décès : 1,3 %

- Allocations familiales : 3,10 %

- CSG-CRDS : 9,7 %

- Formation professionnelle : 0,25 %

- TOTAL : environ 46 % du revenu professionnel

Ces charges sont calculées sur ton revenu professionnel (rémunération de gérant avant déduction des charges), et non sur ton chiffre d’affaires.

Différence avec les charges salariales : en SASU (assimilé salarié), tu paies environ 64-67 % de charges sur le salaire brut (charges patronales + salariales), mais tu bénéficies d’une meilleure protection sociale (assurance chômage possible, meilleure retraite).

Les 3 structures en bref

Avant de plonger dans les calculs, posons les bases.

EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

C’est quoi ? Une SARL avec un seul associé.

Statut du dirigeant : travailleur non salarié (TNS)

Régime fiscal par défaut : Impôt sur le Revenu (IR), avec option possible pour l’Impôt sur les Sociétés (IS).

Pour qui ? Entrepreneur seul qui veut des charges sociales moins élevées

SASU (Société par Actions Simplifiée Unipersonnelle)

C’est quoi ? Une SAS avec un seul associé.

Statut du dirigeant : assimilé salarié (régime général de la Sécurité sociale)

Régime fiscal : Impôt sur les Sociétés (IS)

Pour qui ? Un entrepreneur seul qui souhaite optimiser son salaire et ses dividendes tout en bénéficiant d’une meilleure protection sociale.

SARL (Société à Responsabilité Limitée)

C’est quoi ? Société avec 2 associés minimum (jusqu’à 100 associés maximum)

Statut du dirigeant :

- Gérant majoritaire (plus de 50 % des parts) : TNS

- Gérant minoritaire ou égalitaire : assimilé salarié

Régime fiscal : IS (avec option IR possible sous conditions pendant 5 ans max)

Pour qui ? Entrepreneurs à plusieurs associés

Le critère décisif : TNS ou assimilé salarié ?

C’est la différence majeure entre EURL et SASU.

TNS (Travailleur Non Salarié)

💡 TNS

Statut social des gérants majoritaires de SARL, gérants d’EURL et auto-entrepreneurs. Charges sociales moins élevées (environ 45-47 %) qu’en assimilé salarié (64-67 %), mais protection sociale moins bonne (pas d’assurance chômage).

Qui ça concerne ?

- Gérant d’EURL

- Gérant majoritaire de SARL (plus de 50 % des parts)

Charges sociales : environ 45-47 % du revenu professionnel (source : Urssaf.fr)

Composition des charges TNS :

- Maladie-maternité : 6,5 %

- Retraite de base : 17,75 %

- Retraite complémentaire : 7 %

- Invalidité-décès : 1,3 %

- Allocations familiales : 3,10 %

- CSG-CRDS : 9,7 %

- Formation professionnelle : 0,25 %

- Total : environ 46 %

Protection sociale :

- ❌ Pas d’assurance chômage

- Protection maladie/retraite moins avantageuse que le régime général

Organisme : SSI (Sécurité Sociale des Indépendants, ex-RSI)

Assimilé salarié

Qui ça concerne ?

- Président de SASU

- Gérant minoritaire ou égalitaire de SARL

Charges sociales : environ 64-67 % du salaire brut : charges patronales 42-45 % + charges salariales 22 % (source : Urssaf.fr)

Protection sociale :

- ✅ Assurance chômage possible (sous conditions)

- Meilleure protection maladie/retraite (régime général)

Organisme : Régime général de la Sécurité sociale

💡 DIFFÉRENCE RÉMUNÉRATION TNS VS SALAIRE

En EURL (TNS) : le gérant perçoit une « rémunération de gérant » (pas un salaire). Cette rémunération est soumise aux cotisations sociales TNS (45-47 %) mais pas aux charges salariales/patronales.

En SASU (assimilé salarié) : le président perçoit un vrai salaire avec bulletin de paie, soumis aux charges patronales (42-45 %) + charges salariales (22 %).

Le calcul qui change tout : combien tu paies vraiment?

Prenons un exemple concret avec les mêmes chiffres pour comparer.

Exemple fictif à but pédagogique :

Marc, consultant, chiffre d’affaires (CA) 80 000 €. Il hésite entre EURL et SASU.

Scénario 1 : EURL (TNS) – Rémunération gérant + dividendes

Marc se verse une rémunération de gérant de 45 000 €, puis distribue le bénéfice restant en dividendes.

Bénéfice avant rémunération du gérant : 80 000 €

Marc décide de se verser 50 000 € en rémunération de gérant (avant charges).

Charges sociales TNS (46 % du revenu professionnel – source : Urssaf.fr) : 50 000 × 46 % = 23 000 €.

Rémunération nette perçue : 50 000 – 23 000 = 27 000 €.

Bénéfice restant après rémunération : 80 000 – 50 000 = 30 000 €.

Impôt sur les Sociétés (IS à 15 % – source : Impots.gouv.fr) : 30 000 × 15 % = 4 500 €.

Bénéfice net après IS : 30 000 – 4 500 = 25 500 €.

Marc peut distribuer ces 25 500 € en dividendes.

Fiscalité dividendes (Flat Tax 30 % – source : Impots.gouv.fr) : 25 500 × 30 % = 7 650 €

Dividendes nets perçus : 25 500 – 7 650 = 17 850 €.

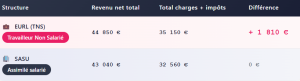

Revenu net total Marc en EURL : 27 000 (rémunération nette) + 17 850 (dividendes nets) = 44 850 €.

Total charges + impôts payés : 23 000 + 4 500 + 7 650 = 35 150 €.

Scénario 2 : SASU (Assimilé salarié) – Stratégie salaire + dividendes

Marc se verse un salaire pour valider ses trimestres de retraite, et complète avec des dividendes.

Une stratégie couramment utilisée par les entrepreneurs en société consiste à se verser un salaire minimum pour valider les trimestres de retraite, et compléter avec des dividendes taxés à 30 % via la Flat Tax. Ton expert-comptable pourra te conseiller sur la répartition optimale selon ta situation personnelle.

Salaire brut : 20 000 €/an

Charges patronales (45 %) : 20 000 × 45 % = 9 000 €.

Charges salariales (22 %) : 20 000 × 22 % = 4 400 €.

Total charges sur salaire : 9 000 + 4 400 = 13 400 €.

Salaire net perçu : 20 000 – 4 400 = 15 600 €.

Bénéfice avant IS : 80 000 (CA) – 20 000 (salaire brut) – 13 400 (charges) = 46 600 €.

Impôt sur les Sociétés (IS – source : Impots.gouv.fr) :

- Jusqu’à 42 500 € : taux 15 % → 42 500 × 15 % = 6 375 €

- Au-delà : (46 600 – 42 500) × 25 % = 1 025 €

- Total IS : 7 400 €

Bénéfice net après IS : 46 600 – 7 400 = 39 200 €

Fiscalité dividendes (Flat Tax 30 % – source : Impots.gouv.fr) : 39 200 × 30 % = 11 760 €

Dividendes nets perçus : 39 200 – 11 760 = 27 440 €

Revenu net total Marc en SASU : 15 600 (salaire net) + 27 440 (dividendes nets) = 43 040 €

Total charges + impôts payés : 13 400 + 7 400 + 11 760 = 32 560 €

Le comparatif à 80 000 € de CA

Verdict : l’EURL est légèrement plus rentable avec cette stratégie de rémunération (environ 1 800 € d’écart).

Verdict : l’EURL est légèrement plus rentable avec cette stratégie de rémunération (environ 1 800 € d’écart).

Tu te demandes peut-être : si l’EURL est plus rentable, pourquoi tant d’entrepreneurs choisissent la SASU ?

Parce que la rentabilité pure n’est qu’un critère parmi d’autres. Voici les 3 raisons majeures qui font préférer la SASU malgré des charges légèrement plus élevées.

EURL, SASU ou SARL, laquelle pour toi ?

Tu viens de voir que l’écart de rentabilité entre EURL et SASU est faible (environ 1 800 € sur 80 000 € de CA). Mais ce n’est pas toujours le cas selon ta stratégie patrimoniale et tes objectifs.

Dans la Masterclass Synerfi, on décortique les structures optimales selon ton CA, tes objectifs, et ta situation personnelle.

👉 7 places ce mois-ci.

Devenons des entrepreneurs malins, pas des pigeons fiscaux.

Pourquoi la SASU reste souvent préférée?

Raison 1 : Flexibilité totale, salaire + dividendes

En SASU, tu peux ajuster chaque année ta répartition salaire/dividendes selon :

- Ton chiffre d’affaires réel

- Tes besoins de trésorerie personnelle

- Ton taux marginal d’imposition (TMI)

- Tes projets patrimoniaux

Exemple : une année, tu te verses 30 000 € de salaire + 20 000 € de dividendes. L’année suivante, tu ajustes à 18 000 € de salaire + 40 000 € de dividendes si ton TMI a augmenté.

En EURL (TNS), c’est plus compliqué : ta rémunération de gérant est imposée différemment et tu as moins de souplesse pour ajuster chaque année.

Ton expert-comptable pourra te conseiller sur la répartition optimale selon ta situation personnelle et l’évolution de ton activité.

Raison 2 : protection sociale supérieure

En SASU (assimilé salarié) :

- ✅ Assurance chômage possible (si tu te verses un salaire régulier et que tu cotises pendant au moins 6 mois).

- ✅ Meilleure retraite de base et complémentaire (régime général).

- ✅ Indemnités journalières maladie plus avantageuses.

En EURL (TNS) :

- ❌ Pas d’assurance chômage

- Protection retraite moins bonne que le régime général

- Indemnités maladie moins avantageuses

Si tu veux sécuriser ton activité avec une meilleure protection sociale, la SASU est plus protectrice.

Raison 3 : optimisation patrimoniale plus facile

En SASU, tu peux laisser du cash dans la société pour investir sans imposition immédiate sur ta rémunération personnelle. Tu peux déduire des frais réels à 100 %, et structurer des investissements (immobilier, formation, équipement) via ta société.

En EURL, c’est possible aussi, mais la gestion est moins souple et l’optimisation fiscale demande plus d’anticipation.

L’impact retraite : un critère majeur

Validation des trimestres :

EURL (TNS) : validation selon le revenu professionnel soumis à cotisations. Pour valider 4 trimestres en 2025, il faut environ 6 990 € de revenu professionnel (source : Urssaf.fr).

SASU (Assimilé salarié) : seul le salaire valide des trimestres de retraite. Les dividendes ne comptent pour rien.

Pour valider 4 trimestres en 2025, il faut un salaire brut d’environ 6 990 €/an (source : Urssaf.fr).

Attention : si tu te verses uniquement des dividendes en SASU, tu ne valides aucun trimestre de retraite.

Montant de la retraite :

TNS (EURL) : retraite de base + retraite complémentaire moins avantageuse que le régime général.

Assimilé salarié (SASU) : retraite de base + retraite complémentaire du régime général (meilleure).

Stratégie couramment recommandée en SASU :

Se verser un salaire de 18 000 à 20 000 € brut/an (soit 1 500 à 1 667 € brut/mois) pour valider 4 trimestres confortablement et constituer une base de retraite décente, puis compléter avec dividendes pour optimiser la fiscalité. Ton expert-comptable pourra te conseiller sur la répartition optimale selon ta situation.

Au-delà de la structure : où investir ton argent ?

Tu as compris comment choisir entre EURL, SASU et SARL. Tu sais maintenant quelle structure te fait économiser le plus selon ta situation.

Une fois que tu as optimisé ta structure juridique, une question cruciale se pose : où placer l’argent que tu économises ?

C’est là que beaucoup d’entrepreneurs se trompent. Ils ont fait le travail d’optimisation fiscale, mais laissent ensuite leur trésorerie dormir dans des produits financiers opaques dont ils ne comprennent rien.

Le piège de la finance opaque

Ton banquier va te proposer des solutions classiques : assurance-vie en unités de compte, PER avec des fonds diversifiés, contrats de capitalisation avec supports structurés.

Le problème ? Tu ne sais pas où est ton argent.

Les assureurs ont trouvé leur nouvel eldorado dans le crédit privé illiquide, présenté comme une prouesse de gestion alors qu’il s’agit surtout d’un empilement de risques maquillés en prudence.

Concrètement, ça veut dire quoi ?

Ton assureur prête ton argent directement à des entreprises (PME, ETI) en dehors du circuit bancaire classique. Ces prêts ne sont pas cotés en Bourse, donc tu ne peux pas les revendre rapidement. Ton argent est bloqué pendant 5 à 7 ans en moyenne.

Le problème ? Ces actifs sont valorisés « à dire d’expert » sans prix de marché observable. Ce sont ce qu’on appelle des actifs de niveau 3.

💡 C’est quoi un actif de niveau 3 ?

En comptabilité financière, les actifs sont classés en trois niveaux selon la fiabilité de leur valorisation :

- Niveau 1 : prix de marché observable (actions cotées, obligations d’État)

- Niveau 2 : valorisation par modèle avec données observables

- Niveau 3 : valorisation « à dire d’expert » sans prix de marché (crédit privé, fonds structurés, titrisations complexes)

Quand tu vois « actifs de niveau 3 » dans ton relevé d’assurance-vie, ça veut dire : personne ne sait vraiment combien ça vaut jusqu’à ce qu’on essaie de le vendre.

Entre les actifs de niveau 3 valorisés à la louche, les montages de réassurance créative et les arbitrages réglementaires, on est dans une finance de prestidigitation.

Tant que tout va bien, l’assureur affiche une valorisation stable et rassurante. En cas de crise, personne ne sait combien ça vaut vraiment jusqu’à ce qu’on essaie de le vendre. Et là, surprise : la valorisation était souvent surestimée.

Tant que la musique joue, tout le monde danse. Mais dès qu’elle s’arrête, on découvre qui était réellement à poil.

L’immobilier en pilotage direct : la réponse naturelle à cette opacité

C’est justement là que l’immobilier en pilotage direct devient la réponse naturelle à cette opacité.

Un rendement que tu comprends

Le rendement locatif se calcule simplement : loyers annuels divisés par le prix d’achat. Pas de valorisation « à dire d’expert », pas de modèle mathématique complexe, pas de montage financier obscur. Tu sais exactement ce que tu gagnes chaque mois.

Un actif que tu touches

C’est un appartement de 50 m² dans telle rue, que tu peux visiter, mesurer, photographier. Ce n’est pas une ligne dans un relevé bancaire avec « 12 500 parts du fonds Euro Diversifié Opportunités Crédit Privé Sélection » dont personne ne peut t’expliquer la composition réelle.

Un marché que tu connais

Tu peux vérifier les prix au m² dans ton quartier, observer la demande locative sur les sites d’annonces, comprendre l’évolution du marché. Pas de montages financiers opaques, pas de réassurance créative, pas d’arbitrages réglementaires. Le marché immobilier est transparent : tu vois les transactions, tu connais les prix, tu comprends les tendances.

Un patrimoine que tu transmets

Tu lègues à tes enfants un bien immobilier tangible, avec une valeur compréhensible par tous. Pas 12 500 parts d’un fonds dont personne ne peut expliquer la valorisation. Quand tu transmets un T2 à Nantes, tes enfants comprennent immédiatement ce qu’ils reçoivent : un appartement de 45 m², loué 900 €/mois, dans tel quartier. C’est sûr, c’est tangible, c’est compréhensible.

Comment structurer ton patrimoine avec ta société?

En société (EURL ou SASU), tu peux construire ce patrimoine intelligemment :

Laisser du cash dans la structure pour constituer une trésorerie et financer un apport immobilier, sans imposition immédiate (contrairement à l’auto-entrepreneur où tout est imposé chaque année).

Déduire les intérêts d’emprunt si tu achètes un bien immobilier via ta société. Les intérêts sont déductibles du bénéfice avant impôt sur les sociétés, ce qui représente une optimisation fiscale puissante.

Transmettre un patrimoine immobilier clair : tu lègues un T2 à Nantes, pas une ligne de compte illisible avec des parts de fonds dont personne ne comprend la valorisation.

C’est le contraste fondamental entre deux approches du patrimoine :

D’un côté, un système financier qui vit d’illusions comptables : valorisations douteuses, actifs illiquides dont personne ne connaît le prix réel, montages opaques qui explosent quand la musique s’arrête.

De l’autre, l’investisseur autonome qui reprend la main sur des actifs réels : un T2 à Nantes loué 900 € par mois, un rendement de 5 % net après impôts en LMNP, un bien qui se valorise dans le temps, un patrimoine que tes enfants peuvent comprendre et gérer.

Pendant que les gouvernements rabotent les niches fiscales et que les assureurs jonglent avec du crédit privé illiquide, l’investisseur qui possède un T2 à Nantes continue de percevoir 900 € de loyer chaque mois.

Peu importe qui est au pouvoir. Peu importe la valorisation « à dire d’expert » du crédit privé. Le loyer tombe tous les mois.

Et la SARL dans tout ça ?

La SARL est pertinente si vous êtes plusieurs associés.

Avantages de la SARL

Stabilité juridique

- Cadre juridique très encadré (moins de liberté que la SAS, mais plus de sécurité).

- Cession de parts encadrée (protection entre associés avec clause d’agrément obligatoire).

Optimisation selon le statut du gérant

- Gérant majoritaire : TNS (charges 45-47 %).

- Gérant minoritaire ou égalitaire : assimilé salarié (charges 64-67 %).

Inconvénients de la SARL

Moins de flexibilité

- Statuts plus rigides que la SAS.

- Cession de parts plus compliquée (agrément des autres associés obligatoire).

- Moins de liberté pour organiser la gouvernance.

Charges sociales élevées si gérant minoritaire

- Si le gérant est minoritaire ou égalitaire, il est assimilé salarié avec charges de 64-67 %.

Quand choisir la SARL ?

SARL ✅ si :

- Vous êtes plusieurs associés et voulez un cadre juridique stable.

- Vous voulez protéger la société contre la cession de parts à des tiers (agrément obligatoire).

- Le gérant majoritaire veut minimiser les charges (TNS à 45-47 %).

SAS ✅ si :

- Vous êtes plusieurs associés et voulez de la flexibilité (statuts sur mesure).

- Vous prévoyez de lever des fonds (les investisseurs préfèrent la SAS).

- Vous voulez faciliter les cessions de parts (pas d’agrément obligatoire).

Les 5 erreurs qui coûtent cher

Erreur 1 : Choisir la structure sur conseil d’un ami

Ton ami te dit : « Moi j’ai créé une SASU, c’est le mieux. » Tu crées une SASU sans calculer ton cas.

Résultat : tu paies peut-être des charges en trop chaque année parce que l’EURL aurait été plus avantageuse pour ton activité.

Solution : fais-toi accompagner par un expert-comptable pour calculer ton cas précis.

Erreur 2 : ne regarder que les charges sociales

Tu choisis l’EURL parce que « charges TNS 45-47 % c’est moins que SASU 64-67 % ».

Mais tu oublies :

- La protection sociale (pas de chômage en TNS)

- La flexibilité fiscale (optimisation salaire/dividendes limitée en EURL)

- L’impact retraite (meilleure en assimilé salarié)

Erreur 3 : créer une SARL à deux sans pacte d’associés

Vous créez une SARL avec un associé 50/50, sans pacte d’associés. Deux ans plus tard, conflit : blocage total de toutes les décisions importantes.

Solution : toujours rédiger un pacte d’associés avec clauses de sortie, résolution de conflits, et répartition des décisions stratégiques.

Erreur 4 : te verser 100 % en salaire en SASU

Si tu te verses tout en salaire, tu paies 64-67 % de charges sociales sur tout.

Solution : une stratégie couramment utilisée consiste à se verser un petit salaire (18 000-20 000 € brut/an) pour valider tes trimestres de retraite, et compléter avec des dividendes (Flat Tax 30 %). Ton expert-comptable pourra te conseiller sur la répartition optimale.

Erreur 5 : Laisser ton argent dormir dans des produits opaques

Tu optimises ta structure, tu économises des milliers d’euros d’impôts et tu laisses ensuite ton argent dormir dans une assurance-vie en unités de compte investies en crédit privé illiquide dont tu ne comprends rien.

Solution : construis un patrimoine immobilier tangible que tu comprends, que tu pilotes, et que tu transmets clairement.

Tableau récapitulatif : EURL vs SASU vs SARL

Coûts de création détaillés 2025 :

- Immatriculation INPI : environ 40 € (EURL/SASU) à 65 € (SARL/SAS).

- Publication annonce légale : environ 150-200 € (selon département).

- Dépôt capital social : gratuit si banque en ligne, 50-100 € si banque traditionnelle.

- Rédaction statuts : 0 € (modèle gratuit) à 500 € (avocat).

- Total : 200 € (DIY – Do It Yourself, si tu fais tout toi-même) à 800 € (si tu te fais accompagner par un avocat ou expert-comptable).

De l’entrepreneur qui choisit au hasard à celui qui pilote son patrimoine

Tu as compris qu’il n’y a pas de structure magique. Ça dépend de ton CA, ta situation, tes objectifs patrimoniaux.

Mais surtout, tu as compris que choisir la bonne structure n’est que la première étape. La vraie question : où investir l’argent que tu économises ?

Dans la Masterclass Synerfi, on te montre comment :

- Choisir la structure optimale pour ton cas.

- Structurer ta rémunération pour payer le moins d’impôts possible.

- Reprendre le contrôle sur ton patrimoine avec des actifs réels (immobilier en pilotage direct) plutôt que de laisser dormir ton argent dans des produits financiers opaques.

C’est un environnement où on partage exactement ce type de réflexion, où on apprend les mécaniques réelles du patrimoine, et où l’on évite précisément les illusions de la finance moderne.

Si tu veux aller encore plus loin, la formation Patrimoine Libre est pensée pour structurer tout ça de façon claire, pragmatique et actionnable. C’est idéal pour quelqu’un qui veut vraiment reprendre le contrôle, comprendre les mécaniques patrimoniales, et construire un patrimoine immobilier tangible plutôt que de subir les produits opaques qu’on te vend.

👉 Inscris-toi maintenant — 7 places disponibles

Devenons des entrepreneurs malins qui pilotent leur patrimoine, pas des pigeons fiscaux qui laissent leur argent dormir dans des fonds illisibles.

Ce qu’il faut retenir

✅ Si tu es seul :

- SASU = meilleure protection sociale + flexibilité fiscale (optimisation salaire/dividendes chaque année).

- EURL = charges sociales légèrement moins élevées (45-47 % vs 64-67 %), mais moins de protection et de flexibilité.

✅ Si vous êtes plusieurs :

- SARL = cadre juridique stable, cession de parts encadrée avec agrément obligatoire

- SAS = grande flexibilité, statuts sur-mesure, idéal pour lever des fonds.

✅ Le critère décisif : TNS ou assimilé salarié

- TNS (EURL, gérant majoritaire SARL) = charges 45-47 %, pas de chômage.

- Assimilé salarié (SASU, gérant minoritaire SARL) = charges 64-67 %, meilleure protection.

✅ Optimisation fiscale :

- En SASU : stratégie salaire minimum + dividendes (ajustable chaque année).

- En EURL : rémunération de gérant + dividendes (moins de flexibilité).

✅ Impact retraite :

- Les deux structures permettent de valider 4 trimestres avec environ 6 990 € de revenus.

- Mais la retraite finale sera meilleure en assimilé salarié (régime général).

✅ Au-delà de la structure : où investir ton argent ?

- Finance opaque : crédit privé illiquide, actifs de niveau 3, valorisations « à dire d’expert ».

- Immobilier tangible : rendement compréhensible, actif réel, loyers mensuels, patrimoine transmissible.

🧮 Pour simuler ton cas précis

- Simulateur charges TNS : Urssaf.fr – Espace indépendant

- Simulateur IS

- Analyse personnalisée : Contact Synerfi

FAQ

EURL ou SASU, laquelle choisir si je suis seul ?

Si tu veux minimiser les charges sociales à court terme, choisis l’EURL (TNS 45-47 %). Si tu veux une meilleure protection sociale (chômage, retraite) et plus de flexibilité pour optimiser salaire/dividendes chaque année, choisis la SASU. La majorité des entrepreneurs choisissent la SASU pour la flexibilité et la protection, malgré des charges légèrement plus élevées.

Combien coûte la création d’une EURL, SASU ou SARL ?

Entre 200 et 500 € pour les formalités de création (immatriculation, publication au journal d’annonces légales). Ajoute 150 à 300 € par mois de comptable selon la complexité de ton activité.

Peut-on passer d’une EURL à une SASU (ou inversement) ?

Oui, c’est possible via une transformation de société. Coût : environ 500 à 1 000 € (formalités juridiques + comptable). C’est plus simple de bien choisir dès le départ, mais tu peux toujours changer si ta situation évolue.

SARL ou SAS si on est plusieurs associés ?

SARL si vous voulez un cadre juridique stable et encadré, avec cession de parts contrôlée (agrément obligatoire). SAS si vous voulez de la flexibilité (statuts sur-mesure), faciliter les cessions de parts, ou lever des fonds (investisseurs préfèrent la SAS).

Quelle structure pour payer le moins d’impôts ?

Ça dépend de ton CA, ta stratégie de rémunération, et tes objectifs patrimoniaux. En général, SASU avec stratégie salaire minimum + dividendes offre une bonne flexibilité fiscale et une meilleure protection sociale. L’EURL peut légèrement être plus rentable (environ 1 800 € d’écart sur 80 000 € de CA) si tu n’as pas besoin de protection sociale élevée. Consulte un expert-comptable pour calculer ton cas précis.

⚠️ Avertissement : simulations pédagogiques uniquement. Consulte un expert-comptable avant toute décision. Les informations sont valables en 2025 et susceptibles de modifications législatives.

Sources officielles :