Holding = Bernard Arnault, scandales fiscaux, acquisitions milliardaires.

C’est tout ce que les médias montrent.

Alors forcément, tu penses : « Pas pour moi. »

Sauf que.

Une holding, c’est juste une société qui détient des parts d’autres sociétés. Aucun mystère. Aucune magie réservée aux ultra-riches.

On va décoder comment ça marche vraiment, et surtout pourquoi ça devient intéressant dès que tu structures plusieurs activités ou investis dans l’immobilier.

Et on parlera de ce que personne ne te dit : où placer l’argent que tu optimises ? Parce qu’une structure bien montée qui alimente des fonds illisibles, c’est du gâchis.

⚠️ AVERTISSEMENT IMPORTANT

Cet article présente le fonctionnement général d’une holding à titre pédagogique. La création d’une holding et son utilité dépendent de ta situation personnelle, ton activité, tes objectifs patrimoniaux. Consulte impérativement un expert-comptable et un avocat fiscaliste avant toute décision. Cet article ne constitue pas un conseil juridique ou fiscal personnalisé.

C’est quoi une holding, vraiment ?

Une holding, c’est une société dont l’activité principale est de détenir des parts (actions ou parts sociales) d’autres sociétés.

C’est tout. Pas de magie. Pas de montage complexe. Juste une société qui possède d’autres sociétés.

Exemple simple :

Tu as une SASU (Société par Actions Simplifiée Unipersonnelle) qui fait du conseil en marketing (CA 150 000 €/an). Tu crées aussi une seconde activité : une SASU qui fait de la formation en ligne (CA 80 000 €/an).

Au lieu d’avoir deux sociétés indépendantes, tu peux créer une holding qui détient 100 % des parts de tes deux SASU.

Schéma :

TOI (personne physique)

↓ (détient 100 % des parts)

HOLDING

↓ (détient 100 % des parts de chaque société)

├── SASU Conseil Marketing

└── SASU Formation

Voilà. C’est ça, une holding.

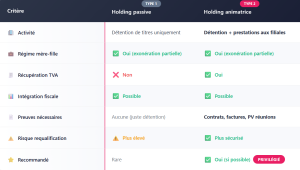

Holding passive vs holding animatrice : quelle différence ?

Il existe deux types de holdings. La différence est significative parce qu’elle change complètement le régime fiscal et les avantages.

Holding passive (ou pure)

Définition : la holding ne fait rien d’autre que détenir des parts de sociétés. Elle encaisse les dividendes de ses filiales, mais n’a pas d’activité opérationnelle.

Avantages fiscaux :

- Régime mère-fille : les dividendes remontés des filiales vers la holding bénéficient d’une exonération partielle (voir conditions ci-dessous).

- Les dividendes circulent entre sociétés avec peu de fiscalité.

Inconvénients :

- Pas de déduction de TVA sur les frais de la holding (pas d’activité économique).

- Risque de requalification en abus de droit : sans activité réelle, la holding peut être suspectée d’avoir été créée uniquement pour des raisons fiscales.

- Risque de requalification si la holding n’a aucune substance(pas d’activité réelle, pas de moyens humains, pas de locaux propres).

Holding animatrice (ou active)

Définition : la holding participe activement à la gestion de ses filiales. Elle leur rend des services : comptabilité centralisée, conseil stratégique, gestion RH, communication, juridique…

💡 Précision importante : la qualification de « holding animatrice » n’est pas définie précisément dans le Code général des impôts. C’est une notion jurisprudentielle. L’administration fiscale examine au cas par cas si la holding rend des services réels et réguliers à ses filiales. C’est pourquoi il est impératif de se faire accompagner par un expert-comptable et un avocat fiscaliste pour structurer correctement une holding animatrice et constituer les preuves d’animation.

Avantages fiscaux :

- Tous les avantages de la holding passive (régime mère-fille).

- + Récupération de la TVA sur les frais de la holding (locaux, véhicules, salaires…)

- + Régime d’intégration fiscale possible (compensation des bénéfices et pertes entre sociétés).

Inconvénients :

- Il faut prouver que la holding anime réellement (contrats de prestations, facturation des services, traces d’activité).

- Plus complexe à gérer administrativement.

Tableau comparatif : Holding passive vs animatrice

💡 En pratique, la majorité des entrepreneurs structurent leur holding en holding animatrice pour bénéficier de plus d’avantages fiscaux. Mais il faut le faire sérieusement : factures entre sociétés, contrats de prestations, preuves d’activité. Ton expert-comptable pourra t’accompagner sur cette structuration et déterminer si c’est adapté à ta situation.

À partir de quand une holding devient intéressante ?

Contrairement à l’idée reçue, tu n’as pas besoin d’être millionnaire pour qu’une holding devienne utile.

Voici les situations où ça commence à avoir du sens :

Situation 1 : tu développes plusieurs activités.

Exemple fictif :

Sophie a une activité de conseil RH (SASU 1) et lance une activité de formation en ligne (SASU 2). Ses deux sociétés génèrent du cash.

Sans holding :

- Chaque société paie l’IS sur ses bénéfices.

- Si Sophie veut transférer du cash de la SASU 1 vers la SASU 2 pour investir, elle doit se verser des dividendes (taxation 30 % Flat Tax – source : CGI art. 200 A), puis réinvestir dans la SASU 2.

- Perte fiscale énorme.

Avec holding :

- Les deux SASU sont détenues par la holding.

- Les bénéfices de la SASU 1 remontent en dividendes vers la holding (exonération partielle sous conditions).

- La holding peut ensuite réinvestir dans la SASU 2 sans fiscalité supplémentaire.

- Fluidité du cash entre activités.

Situation 2 : Tu investis dans l’immobilier via des sociétés

Exemple fictif :

Marc a une SASU de conseil (CA 200 000 €) et veut investir dans l’immobilier locatif via des SCI.

Avec holding :

- La holding détient la SASU de conseil + les SCI immobilières.

- Les bénéfices de la SASU remontent vers la holding en dividendes (exonération partielle).

- La holding utilise ce cash pour financer les apports des SCI immobilières.

- Optimisation fiscale sur les flux entre sociétés.

Situation 3 : Tu veux protéger ton patrimoine

Exemple fictif :

Julie a une société qui fonctionne bien. Elle accumule du cash dans la société (200 000 € de trésorerie). Si la société fait faillite ou est attaquée, cette trésorerie peut être saisie.

Avec holding :

- Julie remonte régulièrement les bénéfices de sa société opérationnelle vers la holding (en dividendes, exonération partielle).

- La holding accumule le cash.

- Si la société opérationnelle a des problèmes, le cash est protégé dans la holding (société distincte).

Situation 4 : Tu prépares la transmission

Exemple fictif :

Thomas a 50 ans et veut préparer la transmission de son entreprise à ses enfants dans 10-15 ans.

Avec holding :

- Thomas crée une holding qui détient sa société opérationnelle.

- Il peut progressivement donner des parts de la holding à ses enfants (donations avec abattements fiscaux de 100 000 € par parent et par enfant tous les 15 ans – source : CGI art. 779).

- Ses enfants deviennent actionnaires de la holding, donc indirectement propriétaires de la société opérationnelle.

- Optimisation fiscale sur la transmission.

Seuil indicatif : une holding commence à avoir du sens quand :

- Tu as au moins 2 activités distinctes générant chacune un bénéfice significatif.

- Ton CA consolidé dépasse 150 000-200 000 € (ordre de grandeur indicatif, non strict).

- Tu as des projets d’investissement nécessitant de la trésorerie (immobilier, rachats…).

- Tu veux protéger ton patrimoine ou préparer une transmission.

Nuance importante : ce seuil de 150 000-200 000 € n’est qu’indicatif. Certaines situations justifient une holding bien avant (transmission, protection patrimoniale, investissement immobilier structuré), d’autres pas même avec un CA plus élevé.

L’essentiel : as-tu un projet qui nécessite de structurer plusieurs entités et d’optimiser les flux financiers entre elles ? Si oui, la holding peut avoir du sens même à 100 000 € de CA. Consulte un expert-comptable pour évaluer ton cas précis.

Les 3 avantages concrets d’une holding

Avantage 1 : remontée de dividendes avec exonération partielle (régime mère-fille)

Comment ça marche ?

Quand une filiale distribue des dividendes à sa holding, ces dividendes peuvent bénéficier du régime mère-fille qui exonère 95 % du montant de l’IS. Seule une quote-part de 5 % (représentant les frais et dépenses) est réintégrée au résultat imposable (source : Code général des impôts, articles 145 et 216).

💡 CONDITIONS DU RÉGIME MÈRE-FILLE

Pour bénéficier de l’exonération partielle sur les dividendes remontés, il faut respecter ces conditions (source : CGI art. 145) :

✅ La holding détient au moins 5 % du capital de la filiale

✅ Les titres sont détenus depuis au moins 2 ans (ou engagement de conservation 2 ans)

✅ Les deux sociétés sont soumises à l’IS

✅ La filiale est une société française ou européenne éligible.

Si ces conditions ne sont pas remplies, les dividendes sont taxés normalement à l’IS (15-25 % selon le montant – source : Impots.gouv.fr).

Exemple chiffré :

Ta SASU génère 50 000 € de bénéfice net après IS. Elle distribue ces 50 000 € en dividendes à ta holding.

Fiscalité pour la holding :

- Dividendes reçus : 50 000 €

- Exonération : 95 % (soit 47 500 €)

- Quote-part de frais et dépenses réintégrée au résultat imposable : 5 % (soit 2 500 €)

- IS sur cette quote-part (taux 15 % – source : Impots.gouv.fr) : 2 500 × 15 % = 375 €

Résultat : sur 50 000 € de dividendes remontés, la holding paie 375 € d’IS. Elle conserve 49 625 € nets pour réinvestir.

Comparaison si tu te verses les dividendes personnellement :

- Flat Tax 30 % (source : CGI art. 200 A) : 50 000 × 30 % = 15 000 €

- Tu récupères 35 000 € nets.

Gain avec la holding : 49 625 € vs 35 000 € = 14 625 € de plus disponibles pour réinvestir.

Avantage 2 : mutualisation des charges et récupération de TVA

Si ta holding est animatrice, tu peux centraliser certaines charges (comptabilité, locaux, véhicules, salaires support…) et facturer des prestations à tes filiales.

Comment ça marche concrètement ?

La holding emploie une assistante (salaire brut 2 500 €/mois) qui travaille pour toutes les filiales (SASU 1, SASU 2, SCI…). La holding facture une prestation mensuelle à chaque filiale (par exemple 800 € HT + TVA 20 % à chaque filiale). La holding récupère la TVA sur le salaire et les charges de l’assistante.

Avantages :

- Récupération de la TVA sur les frais de la holding

- Optimisation des charges entre sociétés

- Salaires mutualisés (économie d’échelle)

Attention : les prestations facturées doivent correspondre à des services réels. Ton expert-comptable t’aidera à structurer correctement ces facturations.

Avantage 3 : Intégration fiscale (compensation bénéfices/pertes)

Si tu optes pour le régime d’intégration fiscale, la holding peut compenser les bénéfices d’une filiale avec les pertes d’une autre filiale.

💡 CONDITIONS DU RÉGIME D’INTÉGRATION FISCALE

Pour bénéficier de l’intégration fiscale (compensation bénéfices/pertes entre sociétés), il faut (source : CGI art. 223 A) :

✅ La holding détient au moins 95 % du capital de chaque filiale.

✅ Les sociétés sont toutes soumises à l’IS.

✅ Les exercices comptables sont clôturés à la même date.

✅ Option formelle pour l’intégration fiscale (engagement 5 ans minimum)

Avantage : un seul IS calculé sur le résultat consolidé du groupe.

Inconvénient : gestion comptable et fiscale plus complexe. Coût comptable supplémentaire (environ 1 000-2 000 €/an).

Exemple fictif :

- SASU 1 (conseil) : bénéfice 80 000 €

- SASU 2 (formation, lancement récent) : perte 30 000 €

Avec intégration fiscale :

- Résultat fiscal consolidé : 80 000 – 30 000 = 50 000 €

- IS calculé sur 50 000 € au lieu de 80 000 €

- Économie d’IS : 30 000 × 15 % = 4 500 €

Les inconvénients d’une holding (oui, il y en a)

Inconvénient 1 : complexité administrative

Une holding, c’est une société supplémentaire à gérer :

- Comptabilité distincte

- Déclarations fiscales supplémentaires

- Liasse fiscale annuelle

- Assemblées générales

- Tenue des registres légaux

Coût estimé comptable holding : 100-200 €/mois supplémentaires

Inconvénient 2 : Coûts de création et de gestion

Coûts de création :

- Frais de création holding : 200-500 €.

- Capital social à déposer (minimum 1 €, mais en pratique plutôt 1 000-10 000 € selon tes projets).

- Avocat + expert-comptable pour la structuration initiale : 2 000-5 000 € selon la complexité.

Coûts annuels d’une holding :

- Comptable : 1 200-2 400 €/an (100-200 €/mois)

- Frais bancaires : 200-500 €/an (compte pro holding)

- Expert-comptable bilan annuel : 800-1 500 €

- Avocat fiscaliste (conseil ponctuel) : 1 000-3 000 €/an selon besoins

- Total estimé : 3 200-7 400 €/an

Ces coûts sont rapidement amortis par les économies fiscales si ta situation justifie une holding (remontée de dividendes, investissements, protection patrimoniale).

Inconvénient 3 : Risque de requalification fiscale

Si tu crées une holding passive (pure) et que l’administration fiscale estime que tu l’as créée uniquement pour des raisons fiscales (pas de substance économique), elle peut requalifier les opérations et redresser.

Solution : structurer en holding animatrice avec de vraies prestations facturées aux filiales. Ton avocat fiscaliste et ton expert-comptable t’accompagneront pour sécuriser le montage.

Inconvénient 4 : obligation de prouver l’animation

Si tu revendiques le statut de holding animatrice (pour récupérer la TVA, bénéficier de certains avantages fiscaux), tu dois prouver que la holding rend réellement des services à ses filiales.

Preuves attendues par l’administration fiscale :

- Contrats de prestations entre holding et filiales

- Factures régulières de la holding vers les filiales

- PV de réunions stratégiques

- Suivi RH, comptable, juridique centralisé

- Temps passé quantifié et justifié

Ton expert-comptable pourra t’accompagner sur cette structuration et constituer les preuves nécessaires.

Holding et immobilier : le combo gagnant

Beaucoup d’entrepreneurs utilisent une holding pour structurer leurs investissements immobiliers.

Schéma classique :

TOI

↓

HOLDING

↓

├── SASU Activité opérationnelle (génère du cash)

└── SCI 1, SCI 2, SCI 3… (immobilier locatif)

Comment ça fonctionne ?

- Ta SASU opérationnelle génère des bénéfices (disons 100 000 €/an après IS)

- La SASU distribue ces bénéfices en dividendes à la holding (exonération 95 % sous conditions régime mère-fille)

- La holding récupère environ 99 000 € nets (après quote-part 5 % et IS sur cette quote-part)

- La holding utilise ce cash pour :

- Financer les apports des SCI immobilières

- Rembourser les emprunts des SCI

- Réinvestir dans de nouveaux biens

Avantages :

- Pas de Flat Tax 30 % sur les dividendes (si tu les gardais en personne physique)

- Cash disponible dans la holding pour investir massivement

- Protection patrimoniale (si la SASU a des problèmes, l’immobilier est protégé dans les SCI)

Holding et emprunt bancaire pour l’immobilier

Stratégie courante : la holding emprunte auprès d’une banque pour financer les apports des SCI immobilières.

Exemple fictif :

Thomas veut acheter 2 appartements via des SCI (150 000 € d’apport total). Sa holding a accumulé 99 000 € via les remontées de dividendes. La holding emprunte 60 000 € à la banque (sur 5-7 ans). Total disponible : 99 000 + 60 000 = 159 000 € pour financer les apports.

Avantages :

- Les intérêts d’emprunt de la holding sont déductibles de son résultat fiscal.

- La holding rembourse l’emprunt avec les dividendes qu’elle reçoit chaque année.

- Les SCI peuvent ensuite emprunter pour financer le reste (85 % du prix d’achat).

Mais attention à où tu investis ce cash.

Ton banquier va te proposer des placements financiers pour ta holding : assurance-vie entreprise, contrats de capitalisation, fonds structurés…

Le problème ? Ces produits investissent souvent dans du crédit privé illiquide, des actifs de niveau 3 valorisés « à dire d’expert » sans prix de marché observable. Personne ne sait vraiment combien ça vaut jusqu’à ce qu’on essaie de le vendre. En cas de crise, la valorisation était souvent surestimée.

L’immobilier locatif en pilotage direct reste le contraste total :

- Un rendement que tu comprends (loyers mensuels / prix d’achat)

- Un actif tangible (un T2 à Nantes, pas des parts de fonds illisibles)

- Un marché observable (prix au m² vérifiables)

- Un patrimoine transmissible explicitement

Pendant que les assureurs jonglent avec du crédit privé illiquide, l’investisseur qui possède un T2 à Nantes continue de percevoir 900 € de loyer chaque mois. Peu importe qui est au pouvoir, peu importe la valorisation douteuse des fonds structurés, le loyer tombe tous les mois.

Exemple concret : Thomas et sa holding

Situation de départ :

Thomas, 42 ans, a deux activités :

- SASU 1 : Conseil en cybersécurité (CA 180 000 €, bénéfice net après IS : 70 000 €)

- SASU 2 : Formation en ligne cybersécurité (CA 90 000 €, bénéfice net après IS : 30 000 €)

Thomas veut investir dans l’immobilier locatif. Il a repéré 2 appartements à acheter via des SCI (150 000 € d’apport total nécessaire).

Scénario 1 : Sans holding

Thomas doit se verser des dividendes de ses deux SASU pour récupérer du cash personnel, puis investir en son nom propre ou via des SCI.

Calcul :

- Dividendes SASU 1 : 70 000 € × 30 % Flat Tax (source : CGI art. 200 A) = 21 000 € → 49 000 € nets.

- Dividendes SASU 2 : 30 000 € × 30 % Flat Tax = 9 000 € → 21 000 € nets.

- Total disponible : 70 000 € nets.

Il lui manque 80 000 € pour les 150 000 € d’apport nécessaires. Il devra attendre l’année suivante ou emprunter davantage.

Scénario 2 : Avec holding

Thomas crée une holding (SASU) qui détient 100 % de ses deux SASU. Les bénéfices remontent en dividendes vers la holding.

Précisions sur la création :

- Thomas crée une holding (SASU) avec un capital social de 10 000 €.

- Il apporte les parts de ses deux SASU à la holding en échange de parts de la holding (opération d’apport de titres).

- Cette opération peut bénéficier du régime fiscal de faveur (sursis d’imposition) sous conditions (source : CGI art. 150-0 B ter).

- Coût de l’opération : avocat + expert-comptable, environ 2 000-5 000 € selon la complexité.

Ton avocat fiscaliste et ton expert-comptable t’accompagneront sur cette restructuration pour bénéficier des régimes fiscaux de faveur.

Calcul des dividendes remontés à la holding :

Les deux SASU remplissent les conditions du régime mère-fille (détention 100 %, conservation 2 ans, IS).

- Dividendes SASU 1 vers holding : 70 000 €

- Quote-part taxable 5 % : 3 500 €

- IS 15 % (source : Impots.gouv.fr) : 525 €

- Net reçu par holding : 69 475 €

- Dividendes SASU 2 vers holding : 30 000 €

- Quote-part taxable 5 % : 1 500 €

- IS 15 % : 225 €

- Net reçu par holding : 29 775 €

Total disponible dans la holding : 99 250 €

La holding peut ensuite :

- Financer les apports des SCI (99 250 € disponibles immédiatement)

- Compléter avec un emprunt bancaire de 60 000 € pour atteindre 159 000 €

Gain avec la holding : 99 250 € vs 70 000 € = 29 250 € de plus disponibles pour investir.

Thomas peut maintenant acheter ses deux appartements via des SCI détenues par la holding, tout en gardant une trésorerie confortable dans la holding pour les prochains investissements.

Structure finale :

THOMAS

↓ (détient 100 % des parts)

HOLDING (SASU)

↓ (détient 100 % des parts de chaque société)

├── SASU 1 Conseil Cybersécurité

├── SASU 2 Formation

├── SCI 1 Appartement Nantes

└── SCI 2 Appartement Lyon

Les 5 erreurs à éviter avec une holding

Erreur 1 : Créer une holding trop tôt

Si tu n’as qu’une seule activité qui génère 80 000 € de CA, une holding est probablement prématurée.

Solution : attends d’avoir au moins 2 activités distinctes ou un projet d’investissement structuré (immobilier, rachats…) avant de créer une holding.

Erreur 2 : Créer une holding passive sans substance

Si tu crées une holding qui ne fait rien d’autre que détenir des parts, sans animation, sans prestations facturées, l’administration fiscale peut requalifier le montage en abus de droit.

Solution : structurer en holding animatrice dès le départ avec de vraies prestations facturées régulièrement.

Erreur 3 : ne pas facturer les prestations de la holding

Tu crées une holding animatrice, mais tu ne factures jamais rien aux filiales. Résultat : en cas de contrôle, tu ne peux pas prouver l’animation.

Solution : facturer mensuellement ou trimestriellement des prestations de gestion (comptabilité, RH, conseil stratégique, communication…) de la holding vers les filiales. Ton expert-comptable t’aidera à définir les montants cohérents et justifiables.

Erreur 4 : Oublier l’aspect retraite

Si tu te verses un salaire depuis ta SASU opérationnelle, tu valides des trimestres de retraite. Mais si tu laisses tout le cash dans la holding et que tu ne te verses rien, tu ne valides aucun trimestre.

Solution : continue à te verser un salaire minimum depuis une de tes sociétés (18 000-20 000 € brut/an) pour valider 4 trimestres (source : Urssaf.fr), et optimise le reste en dividendes remontés vers la holding.

Erreur 5 : penser que la holding règle tout

Une holding optimise la circulation du cash entre sociétés, protège ton patrimoine, facilite la transmission. Mais elle ne règle pas tout :

- Tu paies toujours l’IS sur les bénéfices de tes filiales (15-25 % selon le montant – source : Impots.gouv.fr)

- Tu dois toujours te verser un salaire ou des dividendes pour vivre (et là, fiscalité personnelle)

- La holding a un coût (comptable, gestion administrative, environ 3 200-7 400 €/an)

La holding est un outil d’optimisation, pas une baguette magique. Elle doit s’inscrire dans une stratégie patrimoniale globale cohérente.

FAQ

À partir de quel CA une holding devient intéressante ?

Il n’y a pas de seuil magique en CA. Une holding devient intéressante quand tu as au moins 2 activités distinctes ou que tu veux structurer des investissements immobiliers via des sociétés.

En pratique, ça commence à avoir du sens à partir de 150 000-200 000 € de CA consolidé (ordre de grandeur indicatif), mais ça dépend surtout de tes projets (investissement, transmission, protection patrimoniale). Certaines situations justifient une holding dès 100 000 € de CA. Consulte un expert-comptable pour évaluer ton cas précis.

Holding passive ou animatrice, laquelle choisir ?

La majorité des entrepreneurs structurent leur holding en holding animatrice si possible. Elle te donne accès à plus d’avantages fiscaux (récupération TVA, intégration fiscale) et elle est beaucoup plus solide en cas de contrôle fiscal.

Mais il faut le faire sérieusement : facturer des prestations, prouver l’animation avec contrats et factures. Ton expert-comptable pourra t’accompagner pour sécuriser le montage.

Combien coûte la création et la gestion d’une holding ?

Création : 200-500 € (formalités juridiques) + 2 000-5 000 € (avocat + expert-comptable pour structuration). Gestion courante : comptable 100-200 €/mois supplémentaires (soit 1 200-2 400 €/an). Total coûts annuels estimés : 3 200-7 400 €/an. Capital social : minimum 1 €, mais en pratique dépose plutôt 1 000-10 000 € selon tes projets. Le coût est rapidement amorti par les économies fiscales si ta situation justifie une holding.

Peut-on créer une holding avec une seule société ?

Oui, techniquement c’est possible. Mais l’intérêt est limité si tu n’as qu’une seule activité. La holding prend tout son sens quand tu as plusieurs sociétés (plusieurs activités, investissements immobiliers via SCI, projets de croissance externe, stratégie de transmission…).

Holding et transmission : comment ça marche ?

La holding facilite la transmission progressive de ton entreprise. Tu peux donner des parts de la holding à tes enfants tous les 15 ans en profitant des abattements fiscaux de 100 000 € par parent et par enfant (source : CGI art. 779).

Tes enfants deviennent actionnaires de la holding, donc indirectement propriétaires de toutes les sociétés détenues par la holding. C’est beaucoup plus souple que de transmettre directement les sociétés opérationnelles. Ton notaire et ton avocat fiscaliste t’accompagneront sur l’optimisation de cette transmission.

⚠️ Avertissement : cet article présente le fonctionnement général d’une holding à titre pédagogique. La création d’une holding dépend de ta situation personnelle, ton activité, tes objectifs. Consulte impérativement un expert-comptable et un avocat fiscaliste avant toute décision. Les informations sont valables en 2025 et susceptibles de modifications législatives.

🎯 De l’entrepreneur qui subit à celui qui structure son patrimoine

Tu as compris qu’une holding n’est pas réservée aux ultra-riches. C’est un outil d’optimisation accessible dès que tu développes plusieurs activités ou que tu veux investir sérieusement.

Mais comme pour le choix de ta structure juridique (EURL, SASU, SARL), la vraie question reste : où investir l’argent que tu optimises ?

Dans la Masterclass Synerfi, on te montre comment :

- Structurer intelligemment tes sociétés (avec ou sans holding selon ta situation)

- Optimiser la circulation du cash entre tes structures

- Reprendre le contrôle sur ton patrimoine avec des actifs réels (immobilier en pilotage direct) plutôt que de laisser dormir ton argent dans des produits financiers opaques

C’est un environnement où on partage exactement ce type de réflexion, où on apprend les mécaniques réelles du patrimoine, et où l’on évite précisément les illusions de la finance moderne.

Sources officielles :

- Code général des impôts – Articles 145 et 216 (régime mère-fille)

- Service-Public.fr – Créer une société holding

- BOFiP – Holding Animatrice

- Entreprendre.Service-Public.fr

Si tu veux aller encore plus loin, la formation Patrimoine Libre est pensée pour structurer ces mécaniques patrimoiniales de façon claire, pragmatique et actionnable. Idéal pour comprendre comment articuler immobilier, holding et stratégie patrimoniale globale.

Devenons des entrepreneurs qui pilotent leur patrimoine, pas des pigeons qui laissent leur argent dans des montages qu’ils ne comprennent pas.