Tu veux acheter un appartement à 200 000 euros, mais tu n’as que 140 000 euros d’apport.

Ton banquier te dit : « Impossible sans crédit. »

Si je te disais qu’il existe une stratégie 100 % légale pour acheter ce bien à 140 000 euros cash, sans crédit, sans mensualité, et récupérer la pleine propriété 15 ans plus tard sans rien payer de plus ?

Cette stratégie, c’est le démembrement de propriété.

Concrètement, au lieu d’acheter la pleine propriété d’un bien, tu achètes uniquement la nue-propriété (le droit de propriété sans les revenus) à prix réduit. Pendant 10, 15 ou 20 ans, un investisseur institutionnel conserve l’usufruit (le droit de percevoir les loyers). Au terme de cette période, l’usufruit s’éteint automatiquement et tu récupères gratuitement la pleine propriété du bien.

Résultat : tu payes 30 % à 50 % moins cher à l’achat, tu ne gères rien pendant la durée du démembrement, et tu deviens propriétaire à 100 % sans débourser un centime supplémentaire.

Dans cet article, on décortique les calculs pour voir ton gain réel à l’achat et le fonctionnement du barème fiscal officiel. On examine aussi les contraintes pendant le démembrement et on détermine si cette stratégie est adaptée à ton cas.

⚠️ AVERTISSEMENT

Les calculs présentés sont des simulations pédagogiques basées sur le barème fiscal officiel de l’article 669 du Code Général des Impôts. Ton cas personnel peut varier selon ta situation patrimoniale, tes objectifs et la structure du démembrement proposé. Consulte un notaire et un conseiller en gestion de patrimoine avant de t’engager dans un achat en nue-propriété.

C’est quoi le démembrement de propriété ?

Normalement, quand tu achètes un bien immobilier, tu achètes la pleine propriété. Cela te donne 3 droits :

- L’usus : le droit d’utiliser le bien (y habiter ou le louer)

- Le fructus : le droit de percevoir les revenus du bien (les loyers)

- L’abusus : le droit de disposer du bien (le vendre, le donner, le transmettre)

Le démembrement de propriété consiste à séparer ces 3 droits en 2 parties distinctes :

L’usufruit

L’usufruitier détient les droits d’usus et de fructus :

- Il peut utiliser le bien (y habiter).

- Il perçoit les loyers si le bien est loué.

- Il paie la taxe foncière.

- Il assume l’entretien courant du bien.

L’usufruitier ne peut pas vendre le bien sans l’accord du nu-propriétaire.

La nue-propriété

Le nu-propriétaire détient le droit d’abusus :

- Il est propriétaire du bien sur le papier.

- Il ne peut ni l’utiliser, ni percevoir les loyers.

- Il ne paie aucune charge (ni taxe foncière, ni entretien).

- Il récupère automatiquement la pleine propriété à l’extinction de l’usufruit.

Le nu-propriétaire ne peut pas vendre le bien sans l’accord de l’usufruitier.

Extinction de l’usufruit :

L’usufruit s’éteint dans 2 cas :

- Usufruit viager : au décès de l’usufruitier

- Usufruit temporaire : à une date fixée à l’avance (par exemple 10 ans, 15 ans, 20 ans)

Quand l’usufruit s’éteint, le nu-propriétaire devient automatiquement plein propriétaire sans rien payer.

Comment ça marche concrètement ?

Voici le fonctionnement étape par étape d’un investissement en nue-propriété :

Étape 1 : L’achat

Tu achètes uniquement la nue-propriété d’un bien immobilier neuf ou en état futur d’achèvement. Un investisseur institutionnel (compagnie d’assurance, fonds d’investissement) achète simultanément l’usufruit du même bien.

Exemple : Appartement T3 à Lyon, valeur en pleine propriété 250 000 euros.

- Tu achètes la nue-propriété : 175 000 euros (démembrement 15 ans)

- L’institutionnel achète l’usufruit : 75 000 euros

- Total : 250 000 euros

Étape 2 : Pendant le démembrement (15 ans)

Pendant 15 ans :

- L’usufruitier perçoit 100 % des loyers.

- L’usufruitier paie 100 % de la taxe foncière.

- L’usufruitier assume l’entretien courant.

- Toi (nu-propriétaire), tu ne payes rien, ne gères rien, ne perçois rien.

Étape 3 : Fin du démembrement (année 15)

Au bout de 15 ans, l’usufruit s’éteint automatiquement. Tu deviens plein propriétaire du bien sans débourser un centime supplémentaire.

Tu peux alors :

- Habiter le bien

- Le louer et percevoir 100 % des loyers

- Le vendre

- Le transmettre à tes enfants

Le barème fiscal : comment est calculé le prix de la nue-propriété ?

Le prix de la nue-propriété n’est pas inventé au hasard. Il est calculé selon un barème fiscal officiel fixé par l’article 669 du Code Général des Impôts.

Pour un démembrement temporaire (durée fixe)

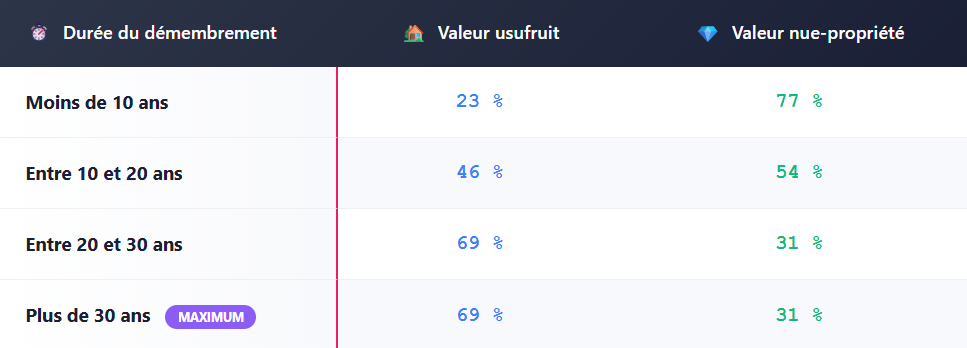

Voici le barème fiscal officiel utilisé pour calculer la répartition entre usufruit et nue-propriété lorsque la durée du démembrement est fixée à l’avance.

Barème fiscal usufruit temporaire (article 669 du CGI) :

La valeur de l’usufruit est fixée à 23 % de celle de la pleine propriété pour chaque période de 10 ans, dans la limite de 30 ans.

Exemple de calcul pour un démembrement de 15 ans :

Bien immobilier en pleine propriété : 250 000 euros

Durée du démembrement : 15 ans → barème applicable : entre 10 et 20 ans

Calcul :

- Valeur usufruit : 250 000 × 46 % = 115 000 euros

- Valeur nue-propriété : 250 000 × 54 % = 135 000 euros

Vérification : 115 000 + 135 000 = 250 000 euros ✅

Tu achètes donc ce bien 250 000 euros pour seulement 135 000 euros, soit 115 000 euros d’économie à l’achat.

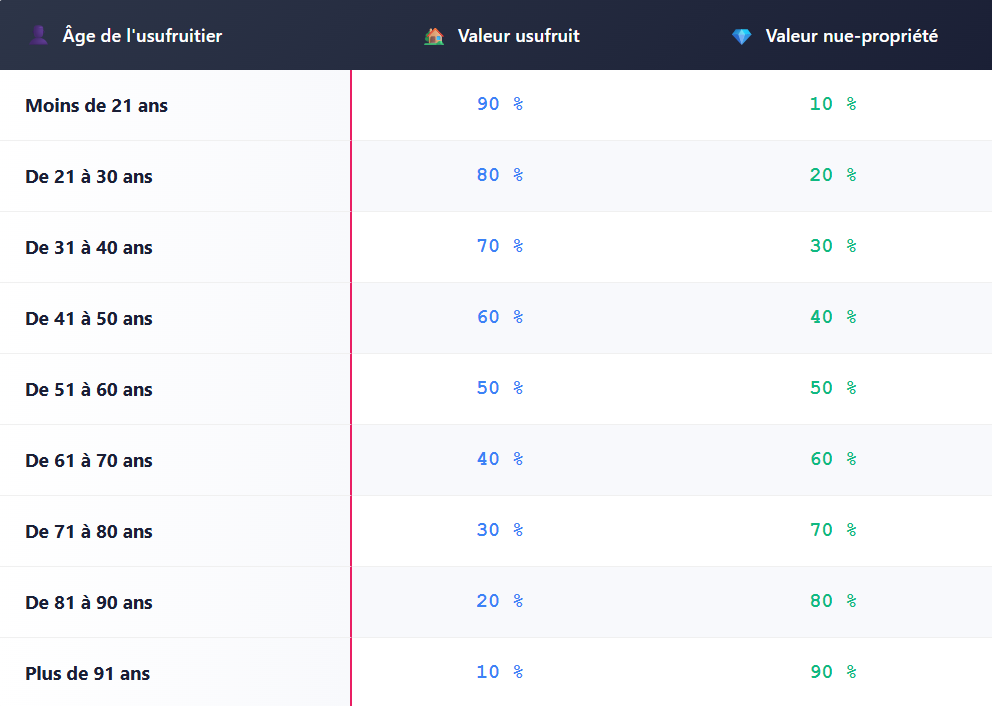

Pour un démembrement viager (donation, succession)

Dans le cas d’un démembrement viager (par exemple une donation), la répartition dépend de l’âge de l’usufruitier au moment du démembrement.

Barème fiscal usufruit viager (article 669 du CGI) :

💡 Logique du barème : plus l’usufruitier est jeune, plus son espérance de vie est longue, donc plus son usufruit a de la valeur. À l’inverse, un usufruitier de 85 ans a un usufruit de faible valeur (20 %), donc la nue-propriété vaut 80 %.

Comparatif chiffré : achat classique vs achat en nue-propriété

Prenons un exemple concret pour comparer les 2 stratégies.

Bien immobilier :

- Appartement T3 neuf à Lyon

- Valeur en pleine propriété : 250 000 euros

- Loyer mensuel estimé : 950 euros par mois

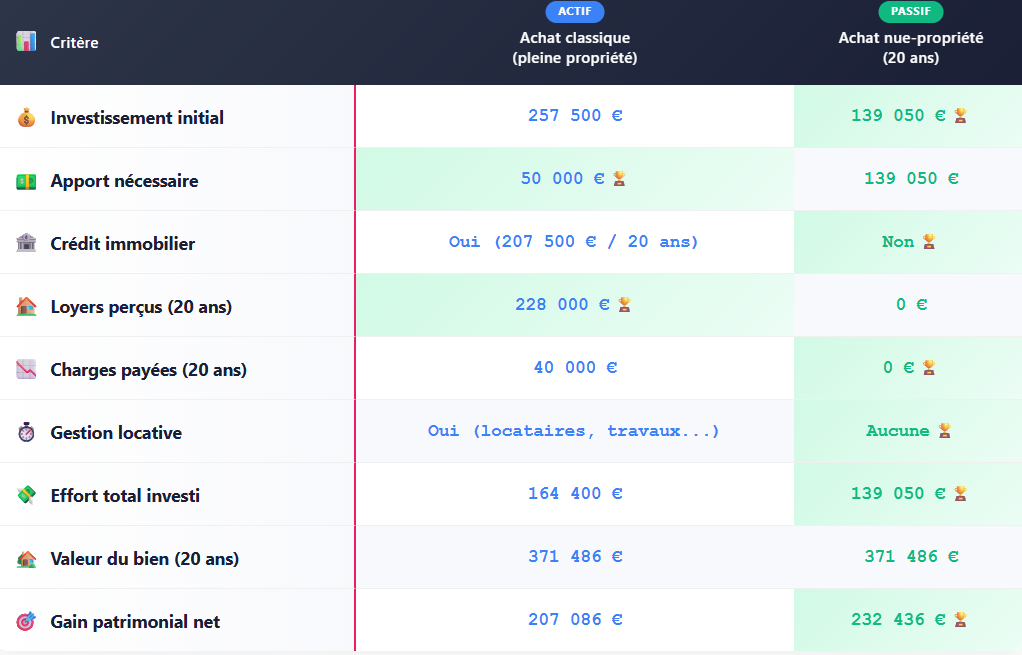

STRATÉGIE 1 : Achat en pleine propriété (classique)

Investissement initial :

- Prix d’achat : 250 000 euros

- Frais de notaire (neuf 3 %) : 7 500 euros

- Total investissement : 257 500 euros

Financement :

- Apport 20 % : 50 000 euros

- Crédit : 207 500 euros sur 20 ans à 4 % (taux moyen 2026)

- Mensualité crédit : 1 260 euros par mois

Pendant 20 ans :

- Loyers perçus : 950 euros par mois × 12 mois × 20 ans = 228 000 euros

- Mensualités crédit : 1 260 euros × 12 × 20 = 302 400 euros

- Taxe foncière : 1 200 euros par an × 20 ans = 24 000 euros

- Charges : 800 euros par an × 20 ans = 16 000 euros

- Effort d’épargne total : 50 000 (apport) + 302 400 (crédit) – 228 000 (loyers) + 24 000 (taxe foncière) + 16 000 (charges) = 164 400 euros

Optimisation fiscale locative : dans ce calcul, on a comptabilisé les loyers bruts sans détailler la fiscalité. En réalité, si tu loues en meublé sous le statut LMNP (Location Meublée Non Professionnelle), tu peux défiscaliser quasi totalement tes revenus locatifs pendant 10 à 15 ans grâce à l’amortissement du bien et du mobilier.

Le régime LMNP au réel est l’un des rares dispositifs fiscaux encore très avantageux en 2026, à condition de bien structurer ton investissement dès le départ.

Au bout de 20 ans :

- Tu es propriétaire d’un bien qui vaut (avec +2 % de revalorisation annuelle) : 250 000 × 1,02 multiplié par lui-même 20 fois = 371 486 euros

- Effort total investi : 164 400 euros

- Gain patrimonial net : 371 486 – 164 400 = 207 086 euros

STRATÉGIE 2 : Achat en nue-propriété (démembrement 20 ans)

Investissement initial :

Durée démembrement : 20 ans → barème : entre 10 et 20 ans → nue-propriété = 54 %

- Prix nue-propriété : 250 000 × 54 % = 135 000 euros

- Frais de notaire (neuf 3 %) : 4 050 euros

- Total investissement : 139 050 euros

Financement :

- Paiement cash (pas de crédit)

- Apport nécessaire : 139 050 euros

Pendant 20 ans :

- Loyers perçus : 0 euro (l’usufruitier perçoit 100 % des loyers)

- Taxe foncière payée : 0 euro (l’usufruitier paie)

- Charges payées : 0 euro (l’usufruitier paie)

- Gestion : 0 euro (aucune gestion)

- Effort d’épargne total : 139 050 euros (achat initial uniquement)

Au bout de 20 ans :

- Tu es propriétaire d’un bien qui vaut : 371 486 euros (même revalorisation)

- Effort total investi : 139 050 euros

- Gain patrimonial net : 371 486 – 139 050 = 232 436 euros

Comparatif final : pleine propriété vs nue-propriété

Différence de gain patrimonial : 232 436 – 207 086 = 25 350 euros en faveur de la nue-propriété

Alternative sans blocage de capital : si l’idée d’immobiliser ton capital pendant 15 à 20 ans te freine, il existe une autre solution pour investir dans l’immobilier sans gérer de locataires : les SCPI (Sociétés Civiles de Placement Immobilier). Contrairement à la nue-propriété, les SCPI te versent des revenus dès le premier trimestre et restent liquides (revente possible sous quelques semaines).

Notre article SCPI : tout ce qu’on ne te dit pas avant d’investir te montre les rendements réels, les frais cachés et si cette stratégie est plus adaptée à ton profil que la nue-propriété.

Les 4 avantages de la nue-propriété

Avantage 1 : prix d’achat réduit de 30 % à 50 %

En achetant uniquement la nue-propriété, tu payes de 30 à 50 % moins cher qu’en pleine propriété selon la durée du démembrement.

Exemples concrets :

- Démembrement 10 ans : tu payes 77 % du prix (23 % de réduction)

- Démembrement 15 ans : tu payes 54 % du prix (46 % de réduction)

- Démembrement 20 ans : tu payes 54 % du prix (46 % de réduction)

Avantage 2 : zéro gestion pendant toute la durée

Pendant toute la durée du démembrement (10, 15 ou 20 ans), tu n’as rien à gérer :

- Aucun locataire à trouver

- Les travaux sont pris en charge par l’usufruitier

- Zéro risque d’impayés de loyer

- La taxe foncière est payée par l’usufruitier

- Les charges de copropriété ne te concernent pas

Tu dors tranquille pendant 15 ou 20 ans.

Avantage 3 : Récupération automatique de la pleine propriété

À la fin du démembrement, tu récupères automatiquement et gratuitement la pleine propriété du bien sans débourser un centime supplémentaire.

Si le bien a pris de la valeur entre temps, tu empoche 100 % de la plus-value.

Avantage 4 : Pas d’Impôt sur la Fortune Immobilière (IFI) pendant le démembrement

Si tu es soumis à l’IFI (patrimoine immobilier net > 1,3 million d’euros), la nue-propriété est exonérée d’IFI pendant toute la durée du démembrement.

Seule la pleine propriété est taxable à l’IFI. Tant que tu es nu-propriétaire, tu n’es pas taxé.

Les 4 inconvénients (qu’on ne te dit pas toujours)

Inconvénient 1 : Blocage du capital pendant 10 à 20 ans

Pendant toute la durée du démembrement, tu ne peux ni habiter, ni louer, ni revendre facilement le bien.

Certes, tu peux techniquement revendre ta nue-propriété, mais le marché secondaire est très peu liquide. Tu risques de devoir brader ton bien avec une décote importante.

Solution : La nue-propriété est un investissement long terme (minimum 10 ans). Ne t’engage que si tu n’as pas besoin de cet argent avant.

Inconvénient 2 : Aucun revenu locatif pendant toute la durée

Pendant 10, 15 ou 20 ans, tu ne percevras aucun loyer.

Si tu cherches à générer un complément de revenus immédiat, la nue-propriété n’est pas la bonne stratégie.

Solution : La nue-propriété est adaptée pour constituer un patrimoine à long terme, pas pour générer des revenus immédiats. Si ton objectif principal est de percevoir des loyers dès maintenant, tu devrais plutôt te tourner vers l’investissement locatif classique. Mais là encore, il faut faire les bons choix : entre location longue durée et Airbnb, les rendements nets peuvent varier du simple au double une fois qu’on enlève toutes les charges.

Inconvénient 3 : pas de levier bancaire possible

Les banques ne financent quasiment jamais un achat en nue-propriété.

Pourquoi ? Parce que le bien ne génère aucun loyer pour rembourser le crédit, et parce que la revente en cas de défaut de paiement est très difficile.

Solution : Il faut acheter cash. Si tu n’as pas l’apport nécessaire, la nue-propriété n’est pas accessible.

Inconvénient 4 : Risque de dévalorisation du bien

Si le bien se dévalorise pendant la durée du démembrement (quartier qui se dégrade, copropriété mal entretenue, marché immobilier qui baisse…), tu perds de l’argent.

Contrairement à un investissement locatif classique où tu perçois des loyers même si le bien perd de la valeur, en nue-propriété tu ne perçois rien pendant 15 ou 20 ans et tu récupères un bien potentiellement déprécié.

Solution : achète uniquement dans des zones à fort potentiel (grandes métropoles, quartiers en développement, proximité transports).

La nue-propriété : pour qui c’est vraiment fait ?

La nue-propriété est faite pour toi si :

✅ Tu as un apport conséquent disponible (50 000 euros minimum) que tu peux immobiliser pendant 10 à 20 ans.

✅ Tu veux constituer un patrimoine immobilier sans te soucier de la gestion locative.

✅ Tu cherches à préparer ta retraite ou la transmission à tes enfants dans 15-20 ans.

✅ Tu es fortement imposé et tu veux réduire ton IFI (Impôt sur la Fortune Immobilière).

✅ Tu n’as pas besoin de revenus locatifs immédiats.

✅ Tu veux diversifier ton patrimoine sans multiplier les biens à gérer.

La nue-propriété n’est pas faite pour toi si :

❌ Tu cherches à générer un complément de revenus immédiat.

❌ Tu veux profiter du levier bancaire pour investir avec peu d’apport.

❌ Tu as besoin de liquidité à court ou moyen terme (< 10 ans).

❌ Tu veux habiter le bien rapidement.

❌ Tu n’as pas d’apport disponible (les banques ne financent pas la nue-propriété).