L’indépendance financière est devenue un sujet à la mode. Sur les réseaux sociaux, des dizaines de comptes promettent de te rendre libre en 6 mois avec une crypto, un dropshipping ou une « méthode secrète » que personne d’autre ne connaît.

Ce n’est pas de ça qu’on va parler ici.

L’indépendance financière réelle — celle qui dure, qui résiste aux crises, qui ne dépend pas d’un algorithme ou d’une tendance — ça se construit. Méthodiquement. Avec des outils légaux, accessibles, et une logique qui tient sur 10, 15 ou 20 ans.

Dans cet article, on décortique les 5 étapes dans l’ordre — pas dans le désordre comme la plupart des guides qui te parlent d’investissement avant même que tu aies réglé tes dettes ou constitué ton épargne de précaution.

⚠️ Avertissement important

Cet article est une présentation pédagogique des étapes de construction d’une indépendance financière. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les simulations présentées sont des illustrations basées sur des hypothèses simplifiées. Chaque situation personnelle, fiscale et patrimoniale est unique. Avant toute décision d’investissement, consulte impérativement un conseiller en gestion de patrimoine (CGP) agréé qui analysera ta situation personnelle. Les données présentées sont valables au moment de la rédaction (2026) et sont susceptibles d’évoluer.

C’est quoi vraiment l’indépendance financière ?

Avant de parler des étapes, clarifions ce que ça signifie concrètement — parce que le terme est souvent mal utilisé.

L’indépendance financière, ce n’est pas forcément ne plus jamais travailler. Ce n’est pas non plus être millionnaire.

C’est le moment où tes revenus passifs — c’est-à-dire les revenus générés par ton patrimoine sans que tu aies à vendre ton temps — couvrent tes dépenses courantes. À ce moment-là, travailler devient un choix, pas une obligation.

Trois niveaux existent dans la pratique.

Le premier est la liberté financière partielle : tes revenus passifs couvrent une partie de tes dépenses — tu travailles moins, tu prends plus de temps pour toi, tu n’es plus en mode survie financière.

Le deuxième est la liberté financière complète : tes revenus passifs couvrent la totalité de tes dépenses courantes — tu n’as plus besoin de ton salaire pour vivre.

Le troisième est la liberté financière totale : tes revenus passifs couvrent non seulement tes dépenses courantes mais aussi tes envies — voyages, projets, transmission. Tu as une marge confortable au-delà du strict nécessaire.

L’objectif de chacun est différent. Certains visent la liberté partielle à 45 ans pour travailler à mi-temps. D’autres visent la liberté complète à 55 ans pour arrêter complètement. L’essentiel est de définir ton objectif avant de commencer à construire — parce que le capital à atteindre n’est pas le même.

Étape 1 : Connaître sa situation réelle (le bilan de départ)

C’est l’étape que tout le monde saute. Et c’est la plus importante.

Tu ne peux pas construire une trajectoire vers l’indépendance financière sans savoir d’où tu pars. C’est aussi simple que ça et aussi évident que ça semble, la plupart des gens n’ont jamais fait ce calcul précisément.

Le bilan de départ comprend quatre éléments.

Ton actif net : la valeur de tout ce que tu possèdes (épargne, immobilier, placements, parts de société) moins la valeur de tout ce que tu dois (crédits immobiliers, crédits consommation, dettes diverses). C’est ton patrimoine net réel.

Tes revenus mensuels : salaire net, revenus locatifs, dividendes, revenus d’activité indépendante. Tout ce qui rentre chaque mois.

Tes dépenses mensuelles : loyer ou remboursement de crédit, alimentation, transports, abonnements, loisirs, assurances. Tout ce qui sort chaque mois. Sans tricher.

Ton taux d’épargne : le pourcentage de tes revenus que tu mets de côté chaque mois. C’est le levier le plus puissant de l’indépendance financière et le seul que tu contrôles totalement.

Le tableau ci-dessous illustre l’impact du taux d’épargne sur le nombre d’années nécessaires pour atteindre l’indépendance financière, en appliquant la règle des 4 % avec un rendement hypothétique de 7 % par an.

Le tableau ci-dessous montre combien d’années il faut pour atteindre l’indépendance financière selon ton taux d’épargne actuel, à partir d’une situation de départ à zéro.

Simulation basée sur un rendement moyen de 7 % par an et la règle des 4 % de retrait annuel. Ces estimations supposent une situation de départ à zéro, sans patrimoine existant. Les résultats réels varient selon le niveau de dépenses, les revenus et les conditions de marché.

Le chiffre qui choque le plus les gens : avec un taux d’épargne de 10 % — ce que beaucoup considèrent comme « bien épargner » — il faut 43 ans pour atteindre l’indépendance financière. Avec 30 %, seulement 28 ans. La différence entre « bien gérer son argent » et « construire activement son indépendance » tient souvent à ce seul paramètre.

Étape 2 : Éliminer les dettes toxiques et constituer le coussin de sécurité

Avant d’investir le moindre euro, deux prérequis non négociables.

Éliminer les dettes toxiques

Une dette toxique est une dette dont le taux d’intérêt dépasse le rendement raisonnable que tu peux espérer sur un investissement. Concrètement : un crédit à la consommation à 15 %, un découvert bancaire permanent, un crédit revolving (crédit renouvelable dont le plafond se reconstitue au fur et à mesure des remboursements) à 20 %.

Investir pendant que tu rembourses ces dettes, c’est mathématiquement perdre de l’argent. Un ETF (Exchange-Traded Fund, soit un fonds indiciel coté en bourse) qui rapporte 7 % par an ne compense pas une dette à 15 %. Tu perds 8 % net sur chaque euro que tu investis plutôt que de rembourser.

L’exception : le crédit immobilier. Un crédit immobilier à 3,5 % n’est pas une dette toxique — c’est un effet de levier qui te permet d’acquérir un actif qui s’apprécie. On y reviendra à l’étape 4.

Constituer le coussin de sécurité

Le coussin de sécurité est une réserve de liquidités équivalant à 3 à 6 mois de dépenses courantes, disponible immédiatement sur un compte d’épargne liquide (livret A, LDDS). Il ne rapporte presque rien — et c’est normal. Son rôle n’est pas de fructifier, c’est d’absorber les imprévus sans te forcer à vendre des actifs au mauvais moment.

Exemple concret : tes dépenses mensuelles sont de 2 500 €. Ton coussin de sécurité cible est de 2 500 € × 6 = 15 000 € sur ton livret A.

Sans ce coussin, la première dépense imprévue (voiture en panne, licenciement, frais médicaux) te force à liquider tes investissements — parfois à perte, au pire moment. Avec ce coussin, tes investissements peuvent travailler sans être touchés quoi qu’il arrive.

Étape 3 : Optimiser sa fiscalité (avant d’investir)

C’est l’étape la plus négligée — et pourtant celle qui a l’impact le plus immédiat sur le résultat final.

Investir sans optimiser sa fiscalité, c’est remplir un seau percé. Tu peux investir autant que tu veux — si une part significative de tes gains repart en impôts chaque année, la progression sera bien plus lente que nécessaire.

Deux outils fiscaux fondamentaux à utiliser en priorité avant d’ouvrir un compte-titres ordinaire.

Le PEA (Plan d’Épargne en Actions)

Le PEA permet d’investir en actions et ETF européens (ou en ETF synthétiques répliquant des indices mondiaux) avec une exonération totale d’impôt sur le revenu sur les gains après 5 ans de détention. Seuls les prélèvements sociaux au taux de 17,2 % restent dus.

Plafond : 150 000 € de versements. Compteur fiscal qui démarre à l’ouverture, pas au premier versement significatif — ce qui signifie qu’il faut l’ouvrir le plus tôt possible, même avec 100 €.

L’assurance-vie

L’assurance-vie permet d’investir sur une large gamme de supports (fonds en euros à capital garanti, unités de compte (UC) investies en actions, ETF, immobilier coté) avec une fiscalité qui s’améliore après 8 ans — abattement annuel de 4 600 € sur les gains pour une personne seule, 9 200 € pour un couple, puis taux réduit à 24,7 % au-delà.

Son avantage supplémentaire : la disponibilité permanente des fonds et le régime successoral hors norme (jusqu’à 152 500 € par bénéficiaire hors droits de succession pour les versements avant 70 ans).

Le PER (Plan d’Épargne Retraite) si ta tranche marginale d’imposition (TMI) est élevée

Si tu es dans une TMI à 30 % ou plus, chaque versement sur un PER te fait économiser immédiatement 30 à 45 % de l’impôt correspondant. C’est de l’argent récupéré aujourd’hui, réinvesti immédiatement, qui capitalisera pendant 10, 20 ou 30 ans.

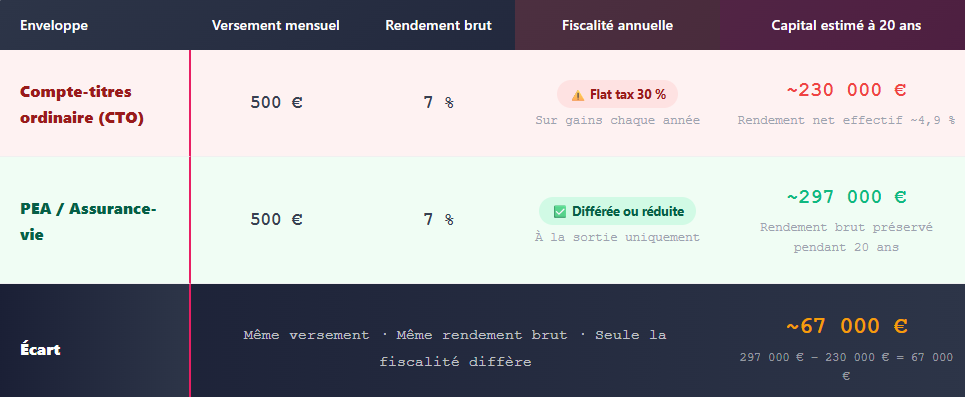

Le tableau ci-dessous compare le capital accumulé après 20 ans selon que tu investis 500 € par mois dans une enveloppe fiscalement optimisée (PEA/assurance-vie) ou sur un compte-titres ordinaire soumis à la flat tax de 30 % chaque année.

Le tableau illustre aussi l’impact de la fiscalité sur le capital final accumulé à 20 ans, pour un même versement mensuel de 500 € avec un rendement brut identique de 7 %.

Simulation pédagogique simplifiée. La flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux) s’applique aux gains sur un compte-titres ordinaire. Le PEA et l’assurance-vie permettent une capitalisation sans frottement fiscal annuel. Les montants réels dépendent des conditions de marché et de la situation fiscale personnelle.

67 000 € de différence sur 20 ans — uniquement grâce au choix de l’enveloppe. Pas en prenant plus de risques. Pas en investissant davantage. Juste en mettant l’argent dans le bon contenant avant d’investir.

Étape 4 : Construire son patrimoine (les trois piliers)

C’est l’étape centrale — celle où l’argent commence à travailler vraiment pour toi.

Un patrimoine solide pour l’indépendance financière repose sur trois piliers complémentaires. Chacun a un rôle précis. Aucun ne remplace les autres.

Pilier 1 — Les actifs financiers

Actions, ETF, fonds diversifiés — logés dans un PEA et une assurance-vie. C’est le moteur de croissance à long terme. Historiquement, les marchés actions mondiaux ont délivré un rendement moyen de 7 à 9 % par an sur des horizons longs, malgré les crises.

La stratégie la plus efficace pour un investisseur particulier : les versements programmés réguliers sur des ETF à faibles frais. Pas de stock-picking, pas de market-timing. On investit chaque mois, quelles que soient les conditions de marché — et on laisse la puissance des intérêts composés (le mécanisme par lequel les intérêts générés par un capital produisent eux-mêmes des intérêts, créant une croissance exponentielle sur le long terme) faire le travail.

Pilier 2 — L’immobilier locatif

L’immobilier est l’unique actif que tu peux acquérir presque entièrement à crédit — avec l’effet de levier que cela implique. Les loyers remboursent le crédit. À terme, tu possèdes un bien qui génère un revenu mensuel régulier.

Un appartement locatif qui génère 700 € de loyer net par mois représente un capital équivalent de 700 € × 12 ÷ 4 % = 210 000 € en termes de revenus produits — financé à 90 % par la banque.

La structure de détention (nom propre, SCI à l’IR ou SCI à l’IS) détermine la fiscalité applicable et la stratégie de transmission. À choisir selon ta situation personnelle et ton horizon.

Pilier 3 — Les revenus d’activité diversifiés

Avant d’atteindre l’indépendance financière totale, développer des sources de revenus complémentaires à ton activité principale accélère considérablement la trajectoire. Activité de conseil, formation, création de contenu, prestation intellectuelle — tout ce qui génère des revenus sans nécessiter de capital de départ significatif.

Ces revenus supplémentaires ne remplacent pas l’investissement — ils l’alimentent. Chaque euro de revenu complémentaire réinvesti dans tes piliers 1 et 2 raccourcit ton horizon d’indépendance.

Étape 5 : Sécuriser et structurer la sortie

C’est l’étape que la plupart des guides sur l’indépendance financière oublient complètement. Et pourtant, elle conditionne la durabilité de tout ce que tu as construit.

Atteindre l’indépendance financière, c’est bien. Que ça dure — quelles que soient les crises, les réformes fiscales, ou les aléas de la vie — c’est mieux.

Sécuriser contre le risque de séquence de rendements

C’est le risque le plus dangereux pour quelqu’un qui vient d’atteindre l’indépendance financière. Si les marchés s’effondrent dans les premières années de ta « retraite » — et que tu es obligé de vendre des actifs pour couvrir tes dépenses — ton portefeuille peut s’épuiser bien plus vite que prévu, même si les marchés se redressent ensuite.

La solution : maintenir un coussin de liquidités de 1 à 2 ans de dépenses en dehors de tes actifs investis. Ce coussin te permet d’attendre la reprise sans vendre au pire moment.

Diversifier les sources de revenus passifs

Ne pas dépendre d’une seule source. Un portefeuille d’ETF, des loyers locatifs, et une assurance-vie qui génère des rachats partiels annuels optimisés fiscalement — ces trois flux sont décorrélés. Si l’un est temporairement affecté, les autres continuent.

Optimiser la fiscalité des sorties

Selon les enveloppes utilisées, la façon dont tu retires l’argent a un impact considérable sur ce que tu perçois réellement. L’assurance-vie après 8 ans avec l’abattement annuel de 4 600 €, le PEA sans imposition sur le revenu, les loyers optimisés via une SCI à l’IS — chaque retrait doit être planifié pour minimiser la fiscalité effective.

Structurer la transmission

L’indépendance financière ne s’arrête pas à toi. Un patrimoine bien construit doit être transmis dans les meilleures conditions fiscales possibles. Donation de son vivant avec les abattements disponibles, assurance-vie hors succession, démembrement de propriété — les outils existent pour que ce que tu as construit bénéficie également à la génération suivante.

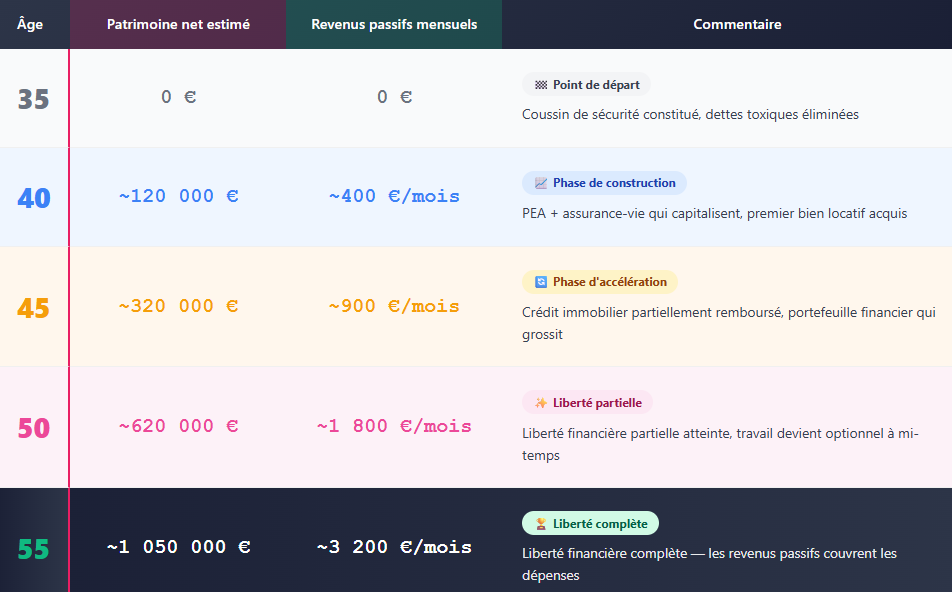

Ce que ça donne concrètement : simulation sur 20 ans

Voici ce que produit une stratégie en 5 étapes appliquée rigoureusement, pour un profil type : cadre salarié à 4 500 € nets par mois, taux d’épargne de 30 % (1 350 € par mois), qui commence à 35 ans.

Le tableau ci-dessous estime la progression du patrimoine net et des revenus passifs générés à chaque jalon de 5 ans, en combinant ETF, assurance-vie et un bien immobilier locatif acquis à la cinquième année.

Le tableau ci-dessous montre la trajectoire patrimoniale réaliste d’un investisseur discipliné sur 20 ans, avec un effort mensuel de 1 350 €.

Simulation pédagogique basée sur un rendement moyen de 7 % sur les actifs financiers, un bien immobilier locatif à 700 € de loyer net et une revalorisation du bien de 1,5 % par an. Hors fiscalité à la sortie et hors inflation. Les résultats réels dépendent des conditions de marché et des choix de gestion.

À 55 ans, 20 ans après avoir commencé avec une feuille blanche et 1 350 € d’épargne mensuelle, ce profil type atteint 3 200 € de revenus passifs — suffisants pour couvrir les dépenses d’un foyer avec une pension de retraite complémentaire qui s’ajoutera à 62 ou 65 ans.