Ton conseiller bancaire t’a placé sur un fonds géré par des professionnels. Des analystes chevronnés, des algorithmes sophistiqués, une équipe entière qui surveille les marchés pour toi.

Pourtant, statistiquement, tu aurais probablement fait mieux avec un ETF (Exchange-Traded Fund, soit un fonds indiciel coté en bourse — c’est-à-dire un fonds qui réplique automatiquement la performance d’un indice boursier comme le CAC 40 ou le S&P 500) acheté en cinq minutes sur une application.

C’est contre-intuitif. C’est même un peu dérangeant. Mais les données sur 20 ans sont sans appel.

Dans cet article, on décortique le match ETF contre fonds actifs : les performances réelles, les frais cachés, et ce qui change vraiment sur la durée.

⚠️ Avertissement important

Cet article est une présentation pédagogique établie sur des données historiques et des simulations indicatives. Les performances passées ne préjugent pas des performances futures. Il ne constitue en aucun cas un conseil en investissement personnalisé. Chaque situation patrimoniale est unique. Avant toute décision d’investissement, consulte impérativement un conseiller en gestion de patrimoine (CGP) qui analysera ta situation personnelle, ton profil de risque et tes objectifs. Les données présentées sont valables au moment de la rédaction (2025) et sont susceptibles d’évoluer.

C’est quoi un ETF ?

Un ETF, ou tracker, est un fonds qui réplique mécaniquement la performance d’un indice boursier. Le CAC 40, le S&P 500, le MSCI World — l’ETF suit l’indice. Il n’y a pas de gérant qui choisit les valeurs, de comité d’investissement, ou de pari sur telle ou telle action.

Un fonds actif, lui, est géré par une équipe de professionnels dont le travail est précisément de faire mieux que le marché. Ils analysent les entreprises, arbitrent les positions, ajustent le portefeuille en permanence. L’idée : battre l’indice de référence, appelé le benchmark.

Le problème, c’est que sur 20 ans, la majorité n’y arrive pas.

Ce que disent les chiffres sur 20 ans

Selon l’étude SPIVA (S&P Indices Versus Active), publiée chaque année par S&P Dow Jones Indices, plus de 90 % des fonds actifs européens sous-performent leur indice de référence sur une période de 20 ans.

Ça ne veut pas dire que tous les fonds actifs sont mauvais. Ça veut dire que sur la durée, la gestion active a du mal à justifier ses coûts.

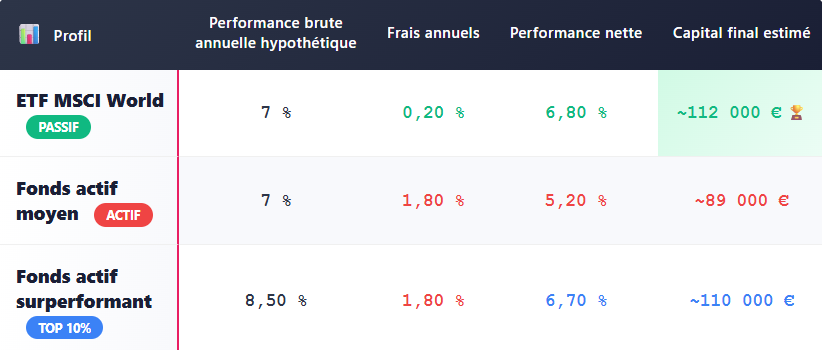

Le tableau ci-dessous compare la performance nette de frais de trois profils d’investissement sur 20 ans, sur une mise de départ de 10 000 € avec 200 € versés chaque mois.

Simulation pédagogique basée sur des hypothèses de rendement constant, hors fiscalité. Les résultats réels varient selon les conditions de marché et la sélection des fonds. Capital final calculé sur 20 ans avec versements mensuels de 200 € et capital initial de 10 000 €.

La lecture est claire : même en supposant que le fonds actif performe identiquement à l’ETF en brut, l’écart de frais seul crée une différence de 23 000 € sur 20 ans. Pour effacer cet écart, le fonds actif doit surperformer l’indice d’environ 1,60 % par an, chaque année, pendant 20 ans. C’est rare.

Le vrai problème : les frais

C’est là que se joue l’essentiel du match. Ce n’est pas une question de talent ou de stratégie, c’est une question de frais.

Un ETF sur indice large affiche en général de 0,10 à 0,30 % de frais annuels de gestion (appelés TER, soit Total Expense Ratio, le ratio total des frais du fonds). Certains ETF Vanguard ou iShares descendent à 0,07 %.

Un fonds actif tourne en moyenne entre 1,50 % et 2,50 % de frais annuels. Auxquels s’ajoutent parfois des frais d’entrée (jusqu’à 3 % à la souscription) et des commissions de performance dans certains cas.

Ces frais ne se voient pas directement sur ton relevé. Ils sont prélevés en amont, sur la valeur liquidative du fonds. Tu ne les ressens pas au quotidien, mais sur 20 ans, leur impact est massif.

Voici ce que coûtent vraiment 1,60 % de frais supplémentaires par an sur un portefeuille de 50 000 € sur 20 ans (sans versements complémentaires, hypothèse de rendement brut identique à 7 %) :

Simulation pédagogique sur 20 ans, capital initial de 50 000 €, sans versements, rendement brut annuel de 7 % constant. Hors fiscalité.

39 000 € de différence. Même rendement brut, même durée, même capital de départ. La seule variable : la ligne frais.

Les fonds actifs ont-ils des avantages ?

Oui. Ce serait malhonnête de ne pas le dire.

La gestion active peut avoir du sens dans des configurations précises. Sur des marchés de niche ou peu efficients (petites capitalisations, marchés émergents, obligations high yield), un gérant compétent peut réellement apporter de la valeur que l’ETF ne capte pas mécaniquement.

En période de forte volatilité ou de crise, certains fonds actifs ont démontré une capacité à limiter les drawdowns (les pertes maximales sur une période) mieux qu’un ETF qui suit l’indice à la baisse sans amortisseur.

Enfin, certains fonds actifs thématiques (transition énergétique, intelligence artificielle, santé) permettent des expositions ciblées que peu d’ETF répliquent encore avec la même finesse.

La question n’est pas « les fonds actifs sont-ils nuls ? » mais plutôt : « est-ce que les surperformances éventuelles justifient les frais supplémentaires sur ton horizon de temps ? »

Sur 20 ans, dans la majorité des cas, la réponse est non.

ETF : les limites à connaître

L’ETF n’est pas non plus la solution miracle sans défaut.

Un ETF suit l’indice à la hausse comme à la baisse. En 2008, le S&P 500 a perdu environ 37 %. Ton ETF a fait pareil. Pas de gérant pour couper les positions, pas d’arbitrage défensif.

La concentration est aussi un sujet. Un ETF MSCI World (indice couvrant les grandes capitalisations mondiales des pays développés) est composé à plus de 70 % d’actions américaines aujourd’hui. Tu crois diversifier globalement, mais tu es très exposé aux États-Unis.

Puis il y a le risque de sur-simplification. Beaucoup d’investisseurs achètent un ETF sans comprendre ce qu’il contient réellement, ses risques de change, ses mécanismes de réplication (physique ou synthétique). Un outil simple d’accès ne signifie pas un outil sans risque.

Avant d’optimiser ta fiscalité sur tes gains, encore faut-il comprendre comment ton impôt est vraiment calculé : Taux moyen vs TMI : pourquoi cette confusion vous coûte cher

Alors, ETF ou fonds actifs ?

Pas de réponse universelle. Mais quelques principes qui tiennent sur la durée.

Pour un investisseur particulier avec un horizon long (10 ans et plus), un profil de risque modéré à dynamique, et pas de besoin de gestion ultra-personnalisée : les ETF sur indices larges offrent en général le meilleur rapport performance nette / simplicité / coût.

Pour quelqu’un qui veut une exposition spécifique à un secteur, une gestion du risque active en période d’instabilité, ou un accompagnement patrimonial global : certains fonds actifs bien sélectionnés peuvent avoir leur place dans une allocation diversifiée.

Le vrai enjeu, c’est de ne pas choisir par défaut. Ni l’un ni l’autre.

Ce qu’il faut retenir

Les fonds actifs ne sont pas forcément problématiques. Pourtant, ils doivent surperformer suffisamment pour compenser des frais qui, sur 20 ans, représentent des dizaines de milliers d’euros.

Les ETF offrent une solution simple, peu coûteuse, et difficile à battre sur le long terme pour la majorité des investisseurs particuliers. Toutefois, ils suivent le marché sans filet, et leur simplicité apparente cache des subtilités à maîtriser.

La vraie question n’est pas « quel produit choisir ? » C’est « comment intégrer ces outils dans une stratégie patrimoniale cohérente avec tes objectifs ? »

Si tu veux aller encore plus loin sur l’optimisation, voici 3 leviers que même les réformes fiscales n’ont pas (encore) touchés : 3 niches fiscales que même le gouvernement ne peut pas toucher

C’est exactement ce qu’on aborde dans la Masterclass Synerfi : comment construire une allocation qui travaille pour toi sur le long terme, en combinant les bons outils selon ta situation réelle.

Cet article est rédigé à titre informatif et pédagogique. Il ne constitue pas un conseil en investissement personnalisé. Les performances passées ne garantissent pas les performances futures. Les simulations présentées sont des illustrations pédagogiques basées sur des hypothèses simplifiées — les résultats réels dépendent des conditions de marché, de la sélection des produits et de ta situation personnelle. Avant toute décision d’investissement, consulte un conseiller en gestion de patrimoine (CGP) agréé. Les données sont valables au moment de la rédaction (2025) et susceptibles d’évoluer.

Sources officielles :