La plupart des gens pensent que transmettre leur patrimoine, c’est quelque chose qui se règle après leur décès. Un notaire, une succession, des droits à payer et les enfants récupèrent ce qui reste.

Cette logique est compréhensible. Elle est aussi l’une des erreurs patrimoniales les plus coûteuses qu’on puisse faire.

En France, chaque parent peut donner jusqu’à 100 000 € à chaque enfant tous les 15 ans en totale franchise de droits. Cet abattement se renouvelle. Ce qui veut dire que plus tu commences tôt, plus tu peux transmettre sans que l’État prélève quoi que ce soit.

Attendre, c’est laisser cet abattement se renouveler sans en profiter. C’est transmettre moins, à tes enfants, pour la même valeur de patrimoine.

Dans cet article, on décortique le mécanisme de la donation de son vivant, les abattements disponibles, les calculs concrets, et les erreurs les plus fréquentes.

⚠️ Avertissement important

Cet article est une présentation pédagogique du mécanisme de la donation de son vivant en France. Il ne constitue en aucun cas un conseil juridique, fiscal ou patrimonial personnalisé. La donation est un acte juridique engageant et en principe irrévocable. Chaque situation familiale et patrimoniale est unique. Avant toute décision, consulte impérativement un notaire et un conseiller en gestion de patrimoine (CGP) agréé qui analyseront ta situation personnelle. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

C’est quoi une donation de son vivant ?

Une donation de son vivant, c’est le fait de transmettre un bien ou une somme d’argent à un bénéficiaire — généralement un enfant — de façon définitive et sans contrepartie, du vivant du donateur.

Contrairement à la succession qui intervient au décès, la donation est un acte volontaire, choisi, et réalisé devant notaire dans la plupart des cas. Elle permet de transmettre une partie de son patrimoine de façon anticipée, tout en bénéficiant d’abattements fiscaux qui se renouvellent dans le temps.

Il existe plusieurs formes de donation. La donation simple, la donation-partage (qui permet de répartir le patrimoine entre plusieurs enfants de façon équitable et définitive), et le don manuel (pour les sommes d’argent, sans passage obligatoire chez le notaire en dessous de certains seuils). Dans cet article, on se concentre principalement sur la donation classique entre parents et enfants.

Les abattements disponibles : ce que la loi permet

C’est le point central. Avant de parler de droits à payer, il faut comprendre ce que la loi permet de transmettre gratuitement.

L’abattement de base : 100 000 € par parent et par enfant

Chaque parent peut donner jusqu’à 100 000 € à chaque enfant en totale franchise de droits de donation. Cet abattement se renouvelle tous les 15 ans — ce qui signifie qu’il peut être utilisé plusieurs fois au cours d’une vie.

Un couple avec deux enfants peut donc transmettre jusqu’à 400 000 € (100 000 € × 2 parents × 2 enfants) sans payer un centime de droits, en une seule série de donations.

L’abattement supplémentaire pour les dons de sommes d’argent : 31 865 €

En plus de l’abattement de base, il existe un abattement spécifique pour les dons de sommes d’argent — appelés dons familiaux de sommes d’argent. Cet abattement est de 31 865 € par parent et par enfant, à deux conditions : le donateur doit avoir moins de 80 ans au moment du don, et le bénéficiaire doit être majeur. Il est également renouvelable tous les 15 ans.

Le total disponible pour un couple avec deux enfants

En combinant les deux abattements, un couple peut transmettre en une seule série de donations :

(100 000 € + 31 865 €) × 2 enfants × 2 parents = 263 730 € en totale franchise de droits

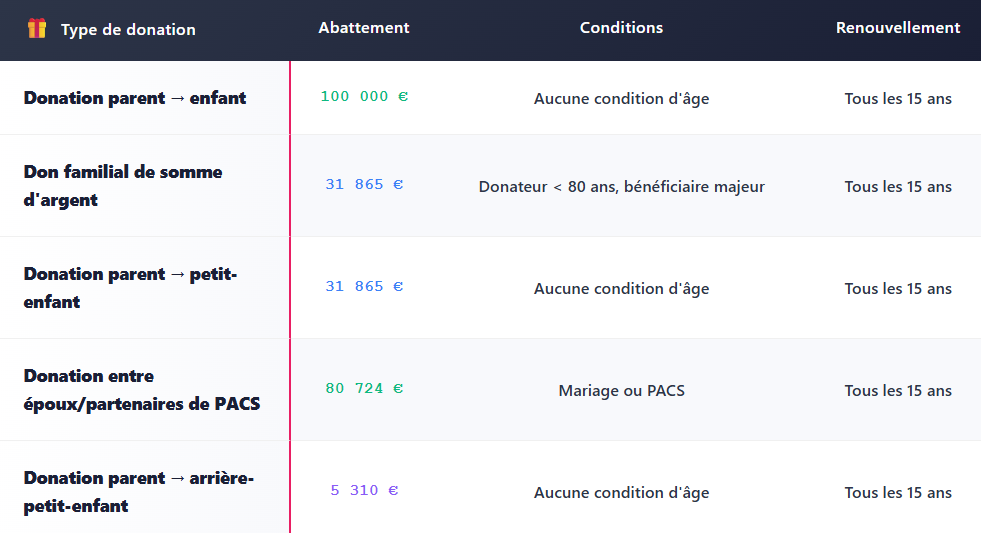

Le tableau ci-dessous récapitule les abattements disponibles par type de donation et par bénéficiaire, tels que définis par le Code Général des Impôts (CGI).

Le tableau ci-dessous présente les abattements applicables en matière de donation, selon le lien entre donateur et bénéficiaire.

Source : Articles 779 et 790 G du Code Général des Impôts. Ces abattements s’appliquent par donateur et par bénéficiaire — ils ne sont pas partagés entre plusieurs bénéficiaires.

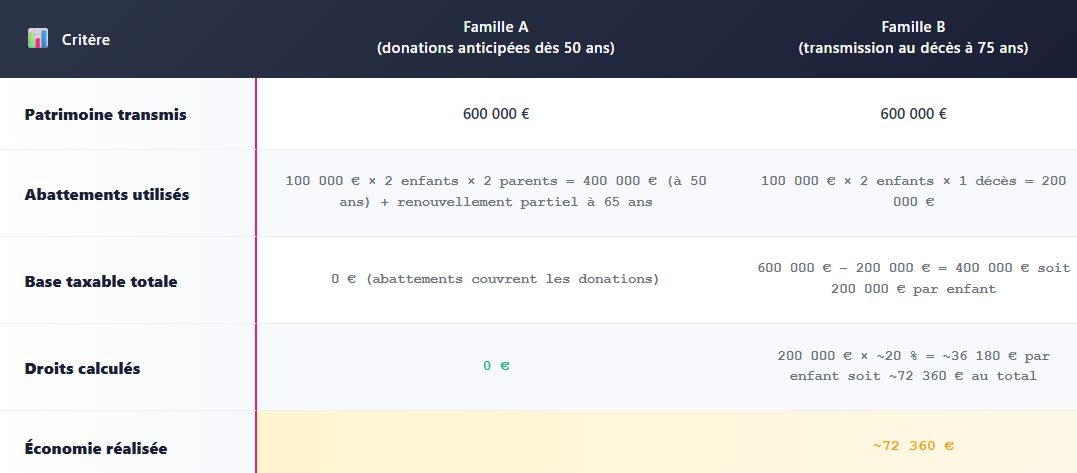

Pourquoi attendre coûte cher : la simulation

C’est ici que le calcul devient parlant. Prenons deux familles avec le même patrimoine, les mêmes enfants et des stratégies différentes.

Famille A : les parents commencent à donner à 50 ans. Ils donnent 100 000 € à chaque enfant. À 65 ans, l’abattement s’est renouvelé : ils donnent à nouveau 100 000 € par enfant. Résultat : 400 000 € transmis à deux enfants sans aucun droit de donation.

Famille B : les parents attendent. Ils transmettent tout au décès à 75 ans. Le patrimoine vaut 600 000 €. Chaque enfant reçoit 300 000 €. Après l’abattement de 100 000 €, chacun est taxé sur 200 000 €.

Le tableau ci-dessous compare la fiscalité de la transmission pour ces deux familles ayant le même patrimoine de départ.

Le tableau ci-dessous illustre l’écart fiscal entre une stratégie de donation anticipée et une transmission au décès, pour un patrimoine de 600 000 € transmis à deux enfants.

Simulation pédagogique simplifiée. Les montants réels dépendent du barème progressif, de la composition du foyer et de la valeur du patrimoine au moment du décès. Le taux de 20 % est utilisé à titre indicatif pour la tranche la plus courante.

72 360 € de différence. Uniquement parce que la Famille A a commencé à donner 25 ans plus tôt et que l’abattement de 100 000 € s’est renouvelé une fois entre-temps.

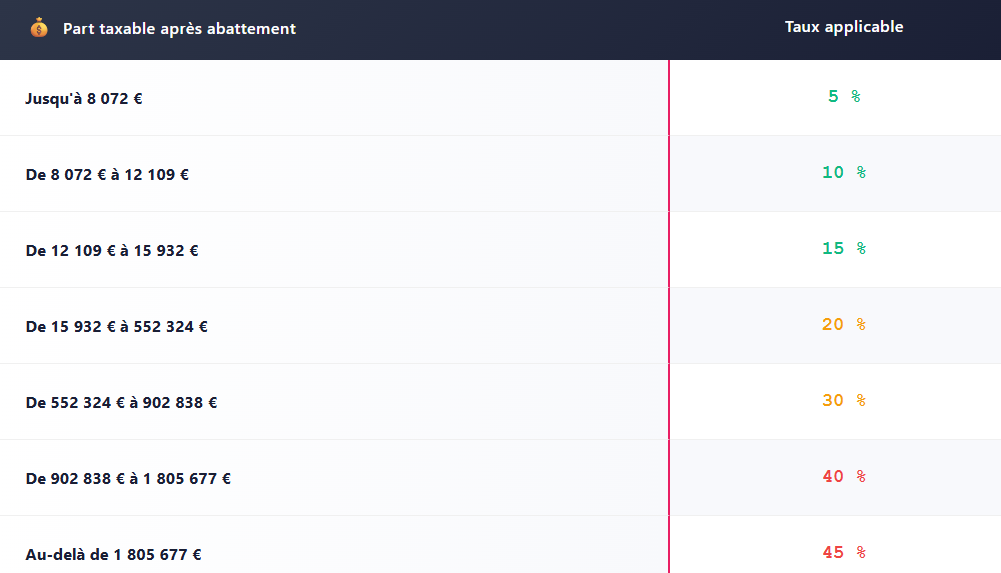

Le barème des droits de donation : ce qu’on paie au-delà des abattements

Quand la donation dépasse les abattements disponibles, le surplus est soumis au barème progressif des droits de donation en ligne directe — c’est-à-dire entre parents et enfants.

Ce barème est identique à celui des droits de succession. Le tableau ci-dessous présente les taux applicables selon la part taxable après abattement.

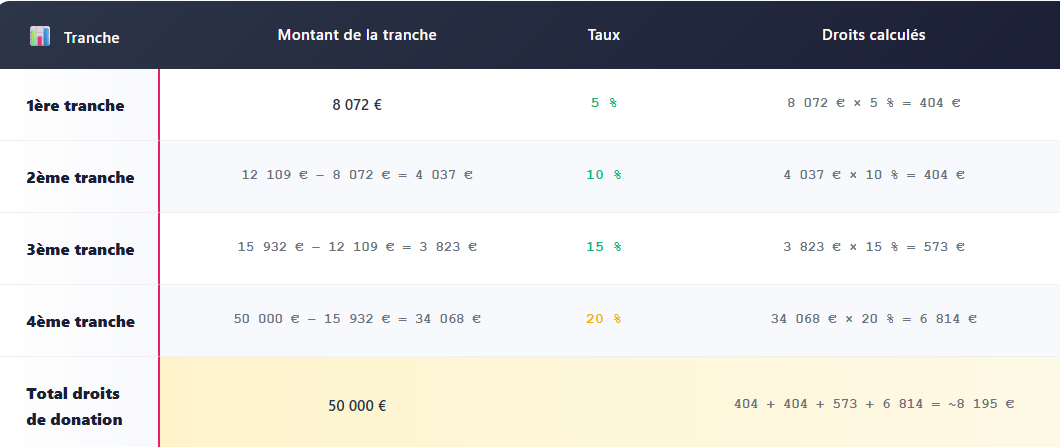

Exemple concret : un parent donne 150 000 € à son enfant. Après l’abattement de 100 000 €, la base taxable est de 50 000 €. Le calcul des droits se fait par tranches :

Le barème progressif fonctionne comme l’impôt sur le revenu : on ne taxe pas la totalité au taux le plus élevé. Chaque tranche est taxée indépendamment à son propre taux.

Les formes de donation à connaître

Toutes les donations ne se ressemblent pas. Selon ce que tu veux transmettre et à qui, le mécanisme adapté change.

La donation simple

C’est la forme la plus courante. Un parent transmet un bien ou une somme d’argent à un enfant. Elle est en principe rapportable à la succession — c’est-à-dire qu’elle sera prise en compte au moment du décès pour calculer la part de chaque héritier.

La donation-partage

Elle permet de répartir une partie du patrimoine entre tous les enfants de façon définitive et équitable, devant notaire, du vivant du donateur. Son avantage principal : elle n’est pas rapportable à la succession — ce qui évite les conflits entre héritiers au moment du décès. C’est l’outil le plus adapté quand plusieurs enfants sont concernés.

Le don manuel

C’est un don de somme d’argent (ou d’objet) remis directement au bénéficiaire, sans acte notarié obligatoire. Il doit néanmoins être déclaré à l’administration fiscale dans le mois suivant le don. Les abattements s’appliquent de la même façon.

La donation avec réserve d’usufruit

Le donateur transmet la nue-propriété du bien tout en conservant l’usufruit (le droit d’en percevoir les revenus ou de l’habiter). Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété — inférieure à la valeur totale du bien selon l’âge du donateur.

Les erreurs à éviter absolument

Attendre d’avoir « trop » d’argent pour commencer

L’abattement de 100 000 € ne demande pas d’être utilisé en une seule fois. Tu peux donner 20 000 € cette année, 30 000 € dans 3 ans, etc. Ce qui compte, c’est que le total des donations sur 15 ans reste dans l’abattement. Attendre d’avoir une grosse somme à donner, c’est repousser le démarrage du compteur des 15 ans sans raison.

Oublier de déclarer le don manuel

Un don de somme d’argent non déclaré peut être requalifié en donation dissimulée par l’administration fiscale — avec des pénalités à la clé. La déclaration est simple (formulaire 2735) et protège le donateur comme le bénéficiaire.

Ne pas respecter la réserve héréditaire

En France, la loi protège la réserve héréditaire — la part minimale du patrimoine que chaque enfant est en droit de recevoir. Si les donations de ton vivant empiètent sur cette réserve, elles peuvent être remises en cause après ton décès par les autres héritiers. Un notaire peut calculer la quotité disponible (la part librement attribuable) avant toute donation.

Donner après 80 ans sans anticiper

Après 80 ans, l’abattement spécifique pour les dons de sommes d’argent (31 865 €) n’est plus accessible. Et si tu donnes en conservant un usufruit, la valeur de la nue-propriété sera plus élevée (donc les droits aussi) puisque l’espérance de vie restante est plus courte. Plus tu attends, moins les outils sont favorables.