Tu vis en famille recomposée. Tu as des enfants d’une première union, un nouveau conjoint, peut-être des enfants communs. Tu t’es dit que la succession, c’est quelque chose qui se réglera bien le moment venu.

Le problème, c’est que le droit français n’a pas été conçu pour les familles recomposées. Sans anticipation, deux scénarios sont possibles – et les deux sont problématiques.

Premier scénario : ton conjoint hérite de tout. Tes enfants d’une première union se retrouvent exclus ou doivent attendre le décès de ton conjoint pour récupérer leur part — parfois des décennies plus tard.

Deuxième scénario : tes enfants héritent en priorité selon les règles légales. Ton conjoint se retrouve dans une situation difficile : obligé de cohabiter en indivision avec tes enfants sur le logement familial, ou contraint de vendre pour leur verser leur part.

Ni l’un ni l’autre n’est ce que tu voulais. Et pourtant, c’est ce qui arrive quand on ne prépare rien.

Dans cet article, on décortique les règles légales qui s’appliquent en famille recomposée, les outils disponibles pour protéger ton conjoint sans déshériter tes enfants, et les erreurs les plus fréquentes à éviter.

⚠️ Avertissement important

Cet article est une présentation pédagogique du droit successoral français appliqué aux familles recomposées. Il ne constitue en aucun cas un conseil juridique ou patrimonial personnalisé. Les familles recomposées présentent des configurations très variées — chaque situation est unique. Avant toute décision, consulte impérativement un notaire et un conseiller en gestion de patrimoine (CGP) agréé qui analyseront ta situation personnelle, familiale et patrimoniale. Les règles présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Ce que dit la loi en l’absence de préparation

C’est le point de départ. Avant de parler d’outils, il faut comprendre ce qui se passe par défaut — c’est-à-dire quand on ne fait rien.

En droit français, la succession est régie par des règles légales précises qui déterminent qui hérite de quoi. Ces règles ne tiennent pas compte des configurations familiales particulières – elles s’appliquent de façon mécanique.

Ce que reçoit le conjoint survivant par défaut

Quand le défunt laisse des enfants — qu’ils soient communs ou issus d’une première union —, le conjoint survivant a le choix entre deux options :

Option 1 : recevoir l’usufruit de la totalité du patrimoine. L’usufruit (le droit d’utiliser les biens et d’en percevoir les revenus) dure jusqu’au décès du conjoint. À son décès, les enfants récupèrent la pleine propriété.

Option 2 : recevoir le quart de la succession en pleine propriété. Le reste — les trois quarts — revient aux enfants immédiatement.

Le problème spécifique aux familles recomposées

Quand le défunt a des enfants issus d’une précédente union, l’option usufruit disparaît. Le conjoint survivant ne peut recevoir que le quart en pleine propriété — les trois quarts revenant aux enfants, y compris ceux de la première union.

Concrètement : si tu décèdes en laissant un conjoint et deux enfants d’une première union, ton conjoint reçoit 25 % de ton patrimoine. Tes enfants se partagent 75 %. Ton conjoint peut se retrouver contraint de quitter le logement familial si les enfants demandent leur part.

Le tableau ci-dessous résume la répartition légale du patrimoine selon la configuration familiale, en l’absence de toute préparation successorale.

Le tableau ci-dessous illustre ce que reçoit chaque héritier par défaut selon les règles légales françaises, pour un patrimoine de 400 000 €.

Simulation basée sur un patrimoine de 400 000 €. Ces règles s’appliquent en l’absence de tout testament ou donation entre époux. Source : Articles 757 et 757-1 du Code Civil.

Les outils pour protéger son conjoint

La loi française offre plusieurs mécanismes pour améliorer la situation du conjoint survivant en famille recomposée — tout en respectant les droits des enfants.

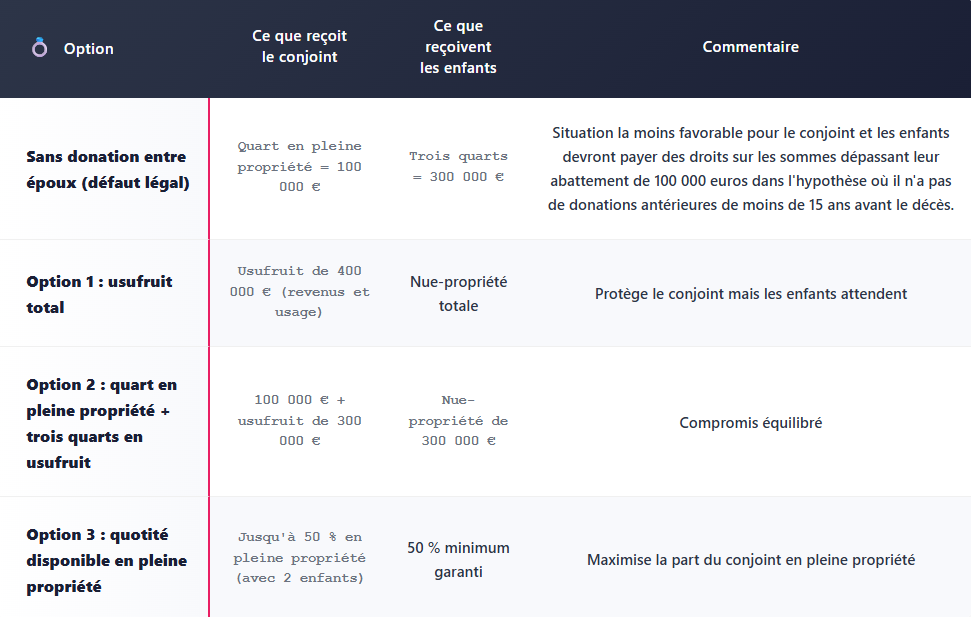

Outil n°1 : la donation entre époux (ou donation au dernier vivant)

C’est l’outil le plus utilisé et le plus connu. La donation entre époux — aussi appelée donation au dernier vivant — est un acte notarié qui permet d’augmenter la part revenant au conjoint survivant, au-delà de ce que prévoit la loi.

Elle offre au conjoint survivant trois options au moment du décès. Il peut choisir celle qui lui est la plus favorable selon la situation à ce moment-là.

Le tableau ci-dessous présente les trois options offertes au conjoint survivant grâce à la donation entre époux, pour un patrimoine de 400 000 € avec deux enfants d’une première union.

Le tableau ci-dessous illustre réellement ce que reçoit le conjoint selon l’option choisie, comparé à la situation légale par défaut.

La quotité disponible (la part du patrimoine librement attribuable) dépend du nombre d’enfants : 50 % avec 2 enfants, 33 % avec 3 enfants ou plus. Source : article 913 du Code Civil.

La donation entre époux se fait devant notaire. Elle est révocable unilatéralement à tout moment — ce qui la distingue d’une donation classique.

Point d’attention en famille recomposée : si le conjoint choisit l’option usufruit total, les enfants d’une première union récupèrent leur part uniquement au décès du conjoint — ce qui peut prendre plusieurs décennies. C’est légal, mais potentiellement source de tensions. Il faut en être conscient avant de rédiger la donation.

Outil n°2 : le testament

Le testament permet de désigner librement les bénéficiaires de la quotité disponible — la part du patrimoine qui ne revient pas obligatoirement aux héritiers réservataires (les enfants).

En famille recomposée, le testament permet de léguer la quotité disponible au conjoint survivant en pleine propriété, de répartir précisément les biens entre les différents enfants, ou de prévoir des legs spécifiques (une somme d’argent, un bien particulier) à certains héritiers.

Le tableau ci-dessous présente la quotité disponible selon le nombre d’enfants, c’est-à-dire la part du patrimoine que le testateur peut librement attribuer à qui il souhaite.

Le tableau ci-dessous montre combien tu peux librement attribuer à ton conjoint ou à toute autre personne selon le nombre d’enfants que tu as, toutes unions confondues.

Source : Article 913 du Code Civil. La réserve héréditaire est partagée à parts égales entre tous les enfants, quelle que soit leur union d’origine.

Point d’attention : le testament doit être rédigé avec soin — un testament olographe (manuscrit) mal rédigé peut être contesté ou créer des ambiguïtés. Un testament authentique rédigé devant notaire offre plus de sécurité juridique.

Outil n°3 : l’assurance-vie

L’assurance-vie est un outil de transmission particulièrement adapté aux familles recomposées. Le capital est versé directement au bénéficiaire désigné dans la clause bénéficiaire, hors succession et hors réserve héréditaire – dans les limites prévues par la loi.

En désignant ton conjoint comme bénéficiaire de ton assurance-vie, tu lui transmets un capital immédiatement disponible au moment de ton décès — sans que tes enfants puissent le contester (sauf en cas de primes manifestement exagérées).

Combinée avec la donation entre époux ou le testament, l’assurance-vie permet de doter le conjoint d’une réserve de liquidités immédiate, indépendante du règlement de la succession qui peut prendre plusieurs mois.

Pour comprendre en détail le fonctionnement de l’assurance-vie dans un cadre successoral : Assurance-vie et succession : l’arme fiscale ultime (mode d’emploi).

Outil n°4 : le changement de régime matrimonial

Le régime matrimonial choisi au moment du mariage détermine la répartition des biens entre époux. En famille recomposée, il peut être judicieux d’opter pour un régime communautaire étendu — comme la communauté universelle avec clause d’attribution intégrale.

Avec ce régime, l’intégralité des biens communs revient au conjoint survivant au premier décès — sans droits de succession entre époux, qui sont exonérés depuis 2007. Les enfants héritent uniquement au second décès.

Cette solution protège maximalement le conjoint survivant. Mais elle diffère totalement la transmission aux enfants — ce qui peut créer des tensions, surtout si des enfants d’une première union sont concernés. Elle nécessite un acte notarié et une information préalable des enfants majeurs.

Attention, au moment du second décès, les enfants ne bénéficieront que d’un seul abattement successoral (lien de parenté avec le deuxième défunt).

La fiscalité spécifique aux beaux-enfants

C’est un point que beaucoup ignorent et qui peut créer une surprise désagréable.

En droit fiscal français, les beaux-enfants (les enfants du conjoint issus d’une autre union) ne bénéficient pas des mêmes abattements que les enfants biologiques ou adoptés.

Un enfant biologique ou légalement adopté bénéficie d’un abattement de 100 000 € sur sa part d’héritage. Un beau-fils ou une belle-fille non adopté(e) n’a droit qu’à un abattement de 1 594 € — et les droits de succession s’appliquent au taux de 60 %.

Le tableau ci-dessous compare la fiscalité successorale selon le lien juridique entre le défunt et le bénéficiaire, pour une part d’héritage de 100 000 €.

Le tableau ci-dessous illustre l’écart fiscal entre un enfant biologique et un beau-enfant non adopté, pour une même part d’héritage reçue.

Source : Articles 779 et 788 du Code Général des Impôts. Ces taux s’appliquent en l’absence de lien de parenté légal entre le défunt et le bénéficiaire.

59 000 € de droits de succession sur 100 000 € reçus. C’est le coût fiscal de l’absence de lien juridique entre beau-parent et beau-enfant.

Pour éviter cette fiscalité confiscatoire, deux solutions existent : l’adoption simple du beau-enfant (qui crée un lien juridique et ouvre droit aux abattements en ligne directe), ou le recours à l’assurance-vie pour transmettre au beau-enfant hors succession avec l’abattement de 152 500 €. pour les sommes versées avant les 70 ans du souscripteur.

Pour les sommes versées après 70 ans, un abattement de 30 500 euros est réparti sur l’ensemble des contrats.

Les erreurs classiques à éviter

Ne rien faire en pensant que « ça s’arrangera »

La loi s’applique mécaniquement. Sans préparation, c’est le scénario légal par défaut qui s’impose — et il n’est pas conçu pour les familles recomposées.

Avantager le conjoint au point de léser les enfants

La réserve héréditaire est intouchable. Même avec un testament ou une donation entre époux, tu ne peux pas priver tes enfants de leur part légale. Si tu tentes de le faire, ils pourront demander en justice la réduction des libéralités excessives après ton décès.

Oublier de mettre à jour la clause bénéficiaire de l’assurance-vie après un remariage

Si ton assurance-vie désigne encore ton ex-conjoint comme bénéficiaire, c’est lui ou elle qui recevra le capital à ton décès — pas ton nouveau conjoint. La mise à jour de la clause bénéficiaire est indispensable après chaque changement de situation familiale.

Ignorer la fiscalité des beaux-enfants

Transmettre directement à un beau-enfant non adopté sans anticiper, c’est lui faire payer 60 % de droits de succession. L’assurance-vie ou l’adoption simple sont les solutions à envisager selon la situation.