Comment tu te payes dans ta SASU (Société par Actions Simplifiée Unipersonnelle) ?

Salaire ? Dividendes ? Un peu des deux ?

Si tu réponds « tout en dividendes pour éviter les charges », tu fais probablement une erreur qui va te coûter cher.

Parce que les dividendes ne valident aucun trimestre de retraite.

Sur 40 ans de carrière, ça représente une perte de 60 000 à 90 000 € de pension.

La vraie question n’est pas « salaire ou dividendes ? », mais « combien de salaire minimum dois-je me verser pour sécuriser ma retraite, et combien en dividendes pour optimiser ma fiscalité ?« .

La réponse : 20 000 € de salaire brut + le reste en dividendes.

Dans cet article, on te montre les calculs complets :

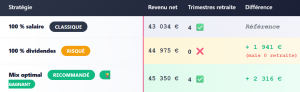

- 100 % salaire : 43 034 € net (trop de charges)

- 100 % dividendes : 44 975 € net (zéro retraite)

- Mix optimal : 45 350 € net + 4 trimestres validés ✅

⚠️ AVERTISSEMENT

Les calculs sont des simulations pédagogiques. Ton cas personnel peut varier selon ta situation. Consulte un expert-comptable avant de structurer ta rémunération.

Salaire vs Dividendes : quelle différence ?

Le salaire

Coût pour la société :

- Charges patronales : 45 %

- Charges salariales : 22 %

- Total : 67 % du salaire brut

Exemple : Salaire brut 20 000 €/an

- Charges patronales : 9 000 €

- Charges salariales : 4 400 €

- Salaire net : 15 600 €

- Coût total société : 29 000 €

Avantages :

- ✅ Trimestre de retraite validé

- ✅ Protection sociale complète

Inconvénients :

- ❌ Charges très élevées (67 %)

Les dividendes

Taxation : Flat Tax 30 % (12,8 % IR + 17,2 % prélèvements sociaux)

Exemple : Dividendes 50 000 €

- Flat Tax 30 % : 15 000 €

- Dividendes nets : 35 000 €

Avantages :

- ✅ Moins de charges (30 % vs 67 %)

Inconvénients :

- ❌ Aucun trimestre de retraite validé

- ❌ Pas de protection sociale

- ❌ Distribution seulement 6 mois après clôture

Le piège : 100 % dividendes

Beaucoup d’entrepreneurs se disent : « 30 % de Flat Tax, c’est mieux que 67 % de charges. Je prends tout en dividendes ! »

Erreur.

Si tu ne valides aucun trimestre pendant 10 ans :

- Tu perds 40 trimestres de cotisation.

- Impact sur ta pension : -200 à -300 €/mois à vie.

- Sur 25 ans de retraite : -60 000 à -90 000 €.

Exemple concret : Sophie, graphiste freelance

Sophie a créé sa SASU en 2020. Pour « économiser les charges », elle se verse uniquement des dividendes (0 € de salaire). Son expert-comptable ne lui a jamais expliqué l’impact sur sa retraite.

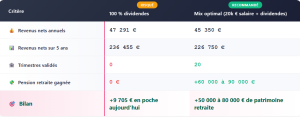

Résultat après 5 ans (2020-2025) :

- Trimestres validés : 0

- Revenus nets perçus : ~220 000 € (44 000 €/an en moyenne)

- Pension de retraite future : amputée de 150-200 €/mois à vie

Si Sophie avait opté pour le mix optimal (20 000 € de salaire brut/an), elle aurait validé 20 trimestres et sécurisé 60 000 à 90 000 € de pension supplémentaire, pour seulement 1 941 € de moins par an en revenus nets. Sur 5 ans, ça représente ~9 700 € « économisés » contre 60 000 à 90 000 € perdus à la retraite.

Le salaire minimum pour valider 4 trimestres en 2025 : environ 20 000 € brut/an

Le tableau comparatif sur 5 ans pour Sophie

Les 3 stratégies comparées

Hypothèse : SASU avec 80 000 € de bénéfice avant IS (impôt sur les sociétés) et rémunération.

Stratégie 1 : 100 % salaire

Salaire brut maximum : 55 172 € (pour utiliser les 80 000 €)

Charges :

- Patronales : 24 828 € (45 % du brut)

- Salariales : 12 138 € (22 % du brut)

Revenu net : 43 034 €

Trimestres retraite : 4 ✅

Exemple : Marc, consultant IT

Marc se verse 55 172 € de salaire brut par an (tout en salaire). Voici ce qu’il se passe concrètement :

- Salaire brut mensuel : ~4 598 €

- Charges patronales : 24 828 € (45 % du brut)

- Charges salariales : 12 138 € (22 % du brut)

- Salaire net mensuel : ~3 586 € (43 034 € / 12)

- Charges sociales totales : 36 966 €

Marc valide bien ses 4 trimestres de retraite, mais il paie 36 966 € de charges pour 43 034 € nets. Ratio charges/net : 86 %. C’est énorme.

Stratégie 2 : 100 % dividendes

Pas de salaire.

Bénéfice imposable IS : 80 000 €

IS à payer : 15 750 € (taux effectif ~19,7 % : 15 % jusqu’à 42 500 € + 25 % au-delà)

Bénéfice net après IS : 64 250 €

Flat Tax sur dividendes : 19 275 € (30 % : 12,8 % IR + 17,2 % prélèvements sociaux)

Dividendes nets (après Flat Tax 30 %) : 44 975 €

Trimestres retraite : 0 ❌

Exemple : Laura, coach bien-être

Laura a choisi la stratégie « tout en dividendes » :

- Bénéfice après IS : 64 250 €

- Flat Tax 30 % (12,8 % IR + 17,2 % prélèvements sociaux) : 19 275 €

- Dividendes nets : 44 975 €

Laura reçoit 44 975 € nets, soit 1 941 € de plus que Marc en stratégie 100 % salaire (44 975 € – 43 034 € = 1 941 €). Elle est ravie… jusqu’au jour où son expert-comptable lui annonce qu’elle n’a validé aucun trimestre de retraite depuis 3 ans.

À 35 ans, Laura pense qu’elle « rattrapera plus tard ». Mais si elle continue ainsi jusqu’à 67 ans (32 ans), elle perdra 128 trimestres. Impact sur sa pension : -400 à -500 €/mois à vie, soit 120 000 à 150 000 € sur 25 ans de retraite.

Stratégie 3 : Mix optimal (20 000 € salaire + dividendes)

Partie salaire :

- Salaire brut : 20 000 €

- Charges patronales : 9 000 € (45 % du brut)

- Charges salariales : 4 400 € (22 % du brut)

- Salaire net : 15 600 €

- Coût total société : 29 000 €

Partie dividendes :

- Bénéfice après salaire : 51 000 € (80 000 € – 29 000 €)

- IS à payer : 8 500 € (taux ~16,7 % : 15 % sur la totalité car < 42 500 €)

- Bénéfice net après IS : 42 500 €

- Flat Tax : 12 750 € (30 % : 12,8 % IR + 17,2 % prélèvements sociaux)

- Dividendes nets : 29 750 €

Résultat final :

- Revenu net total : 15 600 + 29 750 = 45 350 €

- Trimestres retraite : 4 ✅

Comparatif final

Verdict : la stratégie gagnante

❌ 100 % salaire : Trop coûteux en charges. Tu perds 2 316 € par an.

❌ 100 % dividendes : tu gagnes 1 941 € à court terme, mais tu perds 60 000 à 90 000 € de retraite sur le long terme.

✅ Mix optimal (20 000 € salaire + dividendes) :

- + 2 316 € de revenu net par rapport au 100 % salaire

- 4 trimestres validés chaque année

- Protection sociale complète

- Optimisation fiscale maximale

C’est la stratégie gagnante.

Les 3 erreurs à éviter

Erreur 1 : Tout prendre en dividendes

Problème : aucun trimestre de retraite validé. Perte de 60 000 à 90 000 € sur le long terme.

Solution : salaire minimum 20 000 € brut/an pour valider 4 trimestres.

Erreur 2 : se verser un gros salaire

Problème : au-delà de 20 000 € brut/an, les charges explosent (67 %) pour peu d’amélioration de la retraite.

Solution : limiter le salaire à 20 000-25 000 € brut/an, compléter avec dividendes.

Erreur 3 : compter sur les dividendes pour vivre

Problème : les dividendes ne peuvent être distribués que 6 mois après la clôture (après approbation des comptes).

Solution : salaire mensuel régulier + dividendes 1-2 fois/an.

Exemple : Julien, photographe

Julien a créé sa SASU en janvier 2024. Il se verse uniquement des dividendes pour « optimiser ». Problème : il clôture son exercice comptable au 31 décembre 2024.

Timeline :

- Janvier à décembre 2024 : Julien ne touche rien (il vit sur ses économies)

- Janvier à mai 2025 : préparation du bilan 2024, attente approbation des comptes

- Juin 2025 : premier versement de dividendes (18 mois après la création !)

Julien a survécu 18 mois sans revenu régulier. En parallèle, son voisin entrepreneur en SASU se versait 1 300 € nets/mois dès janvier 2024, puis a touché ses dividendes en juin 2025.

Leçon : les dividendes ne remplacent pas un salaire mensuel. Combine les deux.

Stratégie selon ton bénéfice

Bénéfice < 40 000 € : 100 % salaire (20 000-25 000 € brut/an)

Bénéfice 40 000-100 000 € : salaire 20 000 € + dividendes (le meilleur compromis).

Bénéfice > 100 000 € : salaire 20 000-25 000 € + dividendes.

À partir de ce niveau de bénéfice, il devient également pertinent de réfléchir à une structuration patrimoniale plus globale. Si tu développes plusieurs activités ou que tu veux investir dans l’immobilier, une holding peut te permettre d’optimiser encore davantage la circulation du cash entre tes sociétés tout en protégeant ton patrimoine.

Si tu es actuellement auto-entrepreneur et que tu dépasses ces seuils, il devient pertinent de comparer le statut auto-entrepreneur avec la création d’une société pour optimiser ta rémunération.

🎯 Optimise ta rémunération et reprends le contrôle sur ton patrimoine

Tu as compris que l’arbitrage salaire/dividendes peut te faire gagner plusieurs milliers d’euros par an tout en sécurisant ta retraite.

Mais ce n’est que la première étape. Le choix du bon régime fiscal (IS ou IR) combiné à une rémunération optimisée te permet d’économiser encore davantage. Si tu hésites encore sur ton régime fiscal, notre article sur IS vs IR te montre quel régime te fait payer le moins d’impôts selon ton bénéfice.

Dans la Masterclass Synerfi, on te montre comment :

- Structurer ta rémunération de manière optimale (salaire + dividendes)

- Choisir la bonne structure juridique pour ton activité

- Reprendre le contrôle sur ton patrimoine avec des actifs réels plutôt que des produits financiers opaques

Si tu veux aller plus loin, la formation Patrimoine Libre te montre comment articuler rémunération, fiscalité et investissement immobilier pour construire un patrimoine solide et transmissible.

Devenons des entrepreneurs qui pilotent leur rémunération et leur patrimoine, pas des pigeons qui laissent leur argent sur la table.