Tu achètes un appartement en nom propre. Les loyers rentrent. Chaque année, tu déclares ces revenus fonciers qui s’ajoutent à ton salaire et qui font grimper ta facture fiscale.

Si tu es dans la tranche marginale d’imposition (TMI, soit le taux appliqué à la dernière tranche de tes revenus) à 30 % ou 41 %, tu reverses entre 47,2 % et 58,2 % de tes loyers nets à l’État — prélèvements sociaux de 17,2 % inclus.

C’est là que la SCI à l’IS entre en jeu.

La SCI à l’IS — Société Civile Immobilière soumise à l’Impôt sur les Sociétés — est une structure qui te permet de détenir et gérer des biens immobiliers dans un cadre fiscal radicalement différent. Elle ne convient pas à tout le monde. Mais pour les investisseurs qui pensent sur 15 ou 20 ans, elle change complètement l’équation.

Dans cet article, on décortique le mécanisme, les avantages réels, les limites à connaître, et les calculs concrets qui permettent de comprendre pourquoi cet outil séduit de plus en plus d’investisseurs patrimoniaux.

⚠️ Avertissement important

Cet article est une présentation pédagogique du fonctionnement de la SCI à l’IS. Il ne constitue en aucun cas un conseil juridique, fiscal ou patrimonial personnalisé. La création d’une SCI à l’IS est une décision structurante qui engage sur le long terme et génère des obligations comptables et fiscales spécifiques. Chaque situation est unique. Avant toute décision, consulte impérativement un expert-comptable et un conseiller en gestion de patrimoine (CGP) qui analyseront ta situation personnelle, tes objectifs et les risques associés. Les règles fiscales présentées sont en vigueur au moment de la rédaction (2025) et sont susceptibles d’évoluer avec la législation.

Qu’est-ce qu’une SCI à l’IS ?

Une SCI, ou Société Civile Immobilière, est une structure juridique qui permet à plusieurs personnes — ou à une seule — de détenir un bien immobilier en commun via une société. Par défaut, une SCI est soumise à l’IR, soit l’Impôt sur le Revenu — les loyers remontent directement dans la déclaration personnelle des associés et sont taxés à leur TMI respective.

Mais une SCI peut opter pour l’IS, soit l’Impôt sur les Sociétés. Dans ce cas, c’est la société qui est imposée sur ses bénéfices et non plus les associés à titre personnel.

Le taux d’IS en France est de 15 % sur les premiers 42 500 € de bénéfices (taux réduit réservé aux PME, soit les Petites et Moyennes Entreprises, dont le chiffre d’affaires est inférieur à 10 millions d’euros), puis 25 % au-delà.

Comparé à une TMI personnelle de 30 % ou 41 %, l’écart est immédiat. Mais ce n’est pas là que réside le principal avantage.

L’amortissement : le vrai moteur de la SCI à l’IS

Il s’agit du mécanisme central que la majorité des investisseurs particuliers ne connaissent pas.

Quand tu détiens un bien en nom propre ou via une SCI à l’IR, tu ne peux pas amortir le bien. Tu déduis des charges réelles — travaux, intérêts d’emprunt, charges de copropriété — mais la valeur du bien lui-même ne génère aucune déduction fiscale.

À l’IS, c’est différent. La SCI peut amortir comptablement le bien immobilier, c’est-à-dire déduire chaque année une fraction de sa valeur en tant que charge. Plus précisément, un bien immobilier s’amortit en général sur 30 à 40 ans pour les murs, et sur des durées plus courtes pour les composantes (toiture, installations, etc.).

Sur un bien acquis 300 000 €, l’amortissement annuel des murs représente environ 7 500 € à 10 000 € de charge déductible par an — sans décaissement réel, c’est-à-dire sans que la SCI ait à sortir un seul euro de trésorerie.

Résultat : le bénéfice imposable de la SCI est considérablement réduit, voire ramené à zéro certaines années — pendant toute la durée d’amortissement.

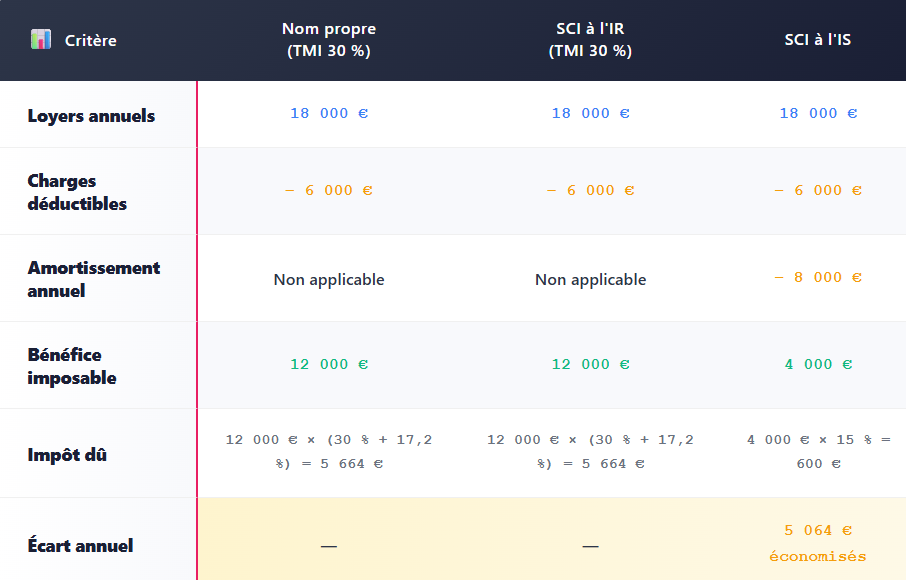

Ce que ça change concrètement : simulation chiffrée

Le tableau ci-dessous compare la fiscalité d’un même investissement locatif selon la structure choisie, sur une base de loyers annuels de 18 000 € et des charges déductibles de 6 000 €, hors amortissement.

Le tableau ci-dessous illustre l’impact fiscal de l’amortissement sur le bénéfice imposable et l’impôt dû, selon la structure d’investissement.

Simulation pédagogique basée sur un bien acquis 300 000 € avec un amortissement annuel de 8 000 € (soit environ 2,67 % de la valeur). Les montants réels dépendent de la structure du bien, des charges réelles et de la situation fiscale personnelle des associés.

5 064 € économisés chaque année. Sur 15 ans, c’est plus de 75 000 € de fiscalité évitée — à situation identique, même bien, mêmes loyers.

La capitalisation des bénéfices : un autre avantage majeur

À l’IS, les bénéfices restent dans la SCI tant que les associés ne se versent pas de dividendes. Cet argent peut être réinvesti : remboursement du crédit plus rapide, acquisition d’un nouveau bien, travaux de valorisation.

En nom propre, même si tu ne « touches » pas les loyers au sens pratique du terme, tu es imposé dessus chaque année qu’ils soient sur ton compte bancaire personnel ou non.

À l’IS, tu choisis quand tu sors l’argent de la structure. Si tu n’en as pas besoin immédiatement, tu laisses les bénéfices capitaliser dans la SCI sans imposition personnelle supplémentaire.

C’est cette logique de report d’imposition qui intéresse les investisseurs sur le long terme — en particulier ceux qui construisent un patrimoine progressif et n’ont pas besoin de vivre des loyers à court terme.

Les limites à connaître absolument

La SCI à l’IS n’est pas un outil miracle. Elle présente des contraintes réelles que beaucoup sous-estiment au moment de la création.

La plus-value à la revente est lourdement taxée. C’est le point le plus critique. En nom propre, les plus-values immobilières bénéficient d’abattements progressifs selon la durée de détention. Au-delà de 22 ans, elles sont totalement exonérées d’impôt sur le revenu. Au-delà de 30 ans, les prélèvements sociaux tombent également à zéro.

À l’IS, il n’existe pas d’abattement pour durée de détention. La plus-value est calculée sur la valeur nette comptable du bien — c’est-à-dire sa valeur d’achat diminuée de tous les amortissements pratiqués.

Résultat : plus tu as amorti, plus la plus-value comptable est élevée à la revente. Elle est ensuite taxée à l’IS au taux normal de 25 %.

Exemple : tu achètes un bien 300 000 €. Après 20 ans d’amortissement à 8 000 € par an, la valeur nette comptable est de 300 000 € − (8 000 € × 20) = 140 000 €. Si tu revends 400 000 €, la plus-value imposable est de 400 000 € − 140 000 € = 260 000 €, taxée à 25 % = 65 000 € d’impôt.

En nom propre avec 20 ans de détention, la plus-value de 100 000 € (400 000 € − 300 000 €) bénéficierait d’abattements significatifs et d’une imposition bien moindre.

La SCI à l’IS est donc particulièrement adaptée aux investisseurs qui n’ont pas l’intention de revendre ou qui planifient une transmission plutôt qu’une cession.

Les obligations comptables sont réelles.

Une SCI à l’IS doit tenir une comptabilité complète, déposer des comptes annuels, et établir une déclaration fiscale de résultat (formulaire 2065). Cela implique en général de faire appel à un expert-comptable, dont les honoraires représentent entre 1 500 € et 3 000 € par an selon la complexité.

L’option IS est irrévocable. Une SCI peut passer de l’IR à l’IS. Toutefois, l’inverse est impossible après 5 ans ou soumis à des contraintes très lourdes. C’est une décision structurante qui engage sur toute la durée de vie de la société.

La sortie des bénéfices est taxée. Quand les associés se versent des dividendes depuis la SCI à l’IS, ces dividendes sont soumis à la flat tax de 30 % (prélèvement forfaitaire unique comprenant 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). La fiscalité à l’IS n’efface pas l’imposition personnelle — elle la reporte.

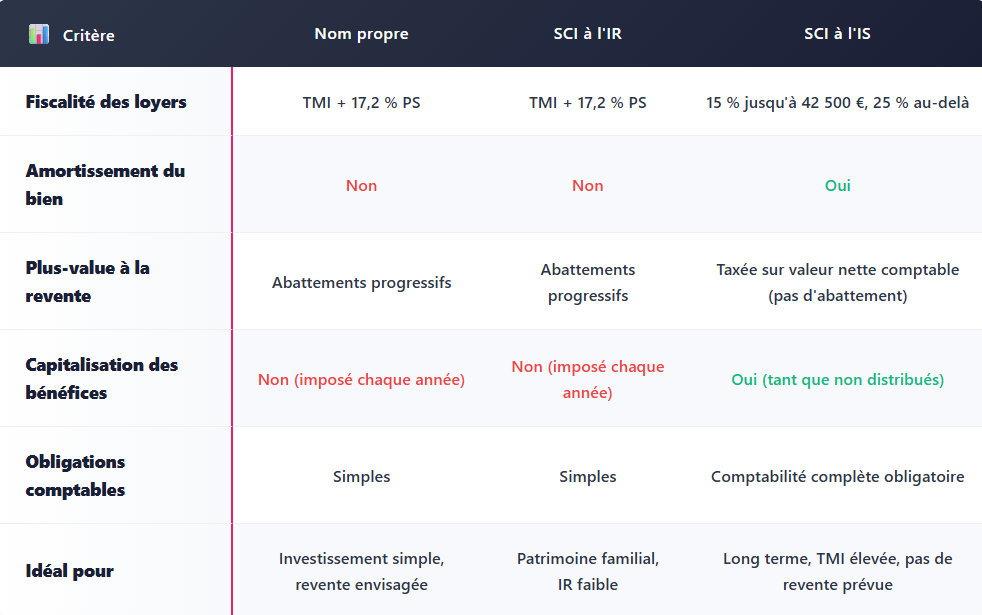

SCI à l’IS vs SCI à l’IR vs nom propre : le comparatif synthétique

Le tableau ci-dessous synthétise les principales différences entre les trois structures pour un investisseur souhaitant détenir un bien locatif sur le long terme.

PS = prélèvements sociaux. Ce tableau est une synthèse pédagogique — les situations réelles comportent des nuances significatives selon le profil de l’investisseur.

Pour quel profil d’investisseur ?

La SCI à l’IS fait sens dans des configurations précises.

Elle fait vraiment sens dans un profil précis : une TMI élevée (30 % ou plus) qui alourdit chaque année la fiscalité sur tes loyers, un horizon long d’au moins 15 ans sans revente envisagée, des revenus locatifs qu’on laisse capitaliser dans la structure plutôt que sortir immédiatement, et une volonté de transmettre via des parts de société plutôt qu’un bien en direct.

À l’inverse, ce n’est probablement pas le bon outil pour quelqu’un avec une TMI faible, un projet de revente à moyen terme, ou qui veut rester sur un investissement simple sans contrainte comptable annuelle.